등록 : 2008.08.10 18:18

수정 : 2008.08.10 20:06

|

|

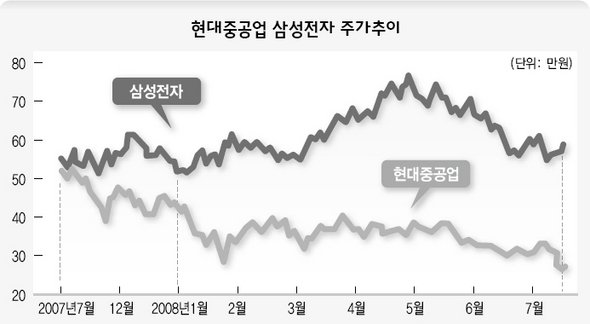

현대중공업 삼성전자 주가추이

|

중국관련주 지지부진…IT주 단기매매로 접근

|

|

이종우의 흐름읽기

|

이종우의 흐름읽기/

시장을 이끌어 왔던 양대 산맥인 중국 관련주와 정보통신(IT)주 모두가 기대에 부응하지 못하고 있다.

우선 조선과 철강으로 대표되는 중국 관련주의 전망을 살펴보자. 지난 2년 동안 주가가 너무 올라, 올 한 해 중국 관련주가 별로 힘을 쓰지 못하리라는 예측이 많았다. 주식시장에서 성장성이 지나치게 강조되는 상황이 되면 주가가 적정 수준 이상으로 올라간다. 기대가 높아 미래의 불확실한 성장 부분을 차입해 쓰기 때문인데, 가까이는 2000년 정보통신 관련주들이 그랬고 멀리는 1987~89년 금융주들이 그런 움직임을 보였다.

지난해 조선을 비롯한 중국 관련주는 2~3년 뒤 예상되는 이익을 상승의 논리로 삼았지만, 이도 결국 이익을 차입하는 과정에 지나지 않았다. 이익을 차입하는 과정이 끝나고 나면 실제 이익이 늘어도 주가가 움직이지 않는다. 주가가 성장 가능성을 너무 빨리 반영해 버려 시간이 지날수록 오를 수 있는 요인보다 기업 이익을 약화시킬 수 있는 부분에 민감하게 반응하기 때문이다. 또 하나 염두에 두어야 할 부분은 중국이란 개념이 처음으로 시장에 도입됐다는 점이다. 주식시장에서는 개념이 처음 도입될 때 최고의 프리미엄이 주어지지만 그 국면이 끝나면 비슷한 상황이 와도 훨씬 낮은 프리미엄에 머무는 경우가 많다. 2000년 정보통신 버블은 관련 주식에 최대의 프리미엄을 주는 과정이었고 줄어든 프리미엄을 실적으로 채우지 못했기 때문에 현재까지 주가가 지지부진하다. 중국이란 개념은 2004년 처음 우리 시장에 도입돼 2007년에 꽃을 피웠다. 이제 개념의 신선도가 떨어져 프리미엄이 현저히 떨어지는 상황이 됐다. 이런 점을 고려하면 당분간 중국 관련주가 종합주가지수를 크게 웃돌기 힘들다.

다음은 정보통신. 삼성전자 2/4분기 실적 발표 전까지만 해도 정보통신이 시장의 기대를 한 몸에 받았다. 결과론적인 얘기지만 올 하반기에 정보통신 관련 산업의 경기가 획기적인 전환을 하리라는 생각은 무리였다. 관련 주식들은 코스피의 대세 상승이 이어지던 2006~2007년에 하락했는데, 상승 전환이 이루어지려면 주식을 시장과 반대로 움직이게 만들었던 요인이 해소돼야만 한다. 정보통신산업은 공급 과잉으로 수익성 개선이 이뤄지지 않고 있는데, 이는 2006년 이후 2년 동안 주가 하락을 가져왔던 요인이 여전히 남아 있다는 의미가 된다.

이런 상황을 계산해 정보통신 업종은 단기 매매에 주력하는 정도에 그쳐야 한다. 삼성전자의 경우 50만원대 초반은 매수할 만한 가격대가 되지만 70만원대 중반은 매력이 없다. 긍정적인 부분은 앞의 중국 관련주가 현저히 둔한 움직임을 보이는 반면 정보통신 주식은 종합주가지수 대비 높은 탄력성을 지니고 있다는 점 정도다.

대형주 주가는 시장과 밀접한 관계를 지니고 있다. 따라서 시장이 활성화되지 않는 한 대형주가 홀로 올라가는 경우는 없을 것이다. 2분기를 정점으로 기업 실적이 둔화될 가능성이 있는 등 실물 경제와 관련한 장애 요인이 남아 있지만 주가가 당분간 1500 밑으로 떨어지지 않을 것이다. 이런 시장 상황을 고려하면 대형주의 입지가 썩 좋지는 않다.

에이치엠시(HMC)투자증권 리서치센터장

jwlee@hmcib.com

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기