){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

예금상품을 선택할 때는 금리보다 부가 혜택 등을 은행·상품별로 면밀히 비교해 보는 게 필요하다. 외환은행 제공

|

[금융재테크] 예금 선택은 어떻게

급여이체·카드·대출고객 추가금리 등 쏠쏠

5천만원 이하는 7% 금리 우량 저축은행으로

살림살이가 가뜩이나 어려운 때 예금을 든다는 것은 결코 쉬운 일이 아니다. 사실 예금상품은 대출 상품에 비해 상대적으로 금리 측면에선 그렇게 많은 차이가 없다. 그러나 덤으로 주는 우대금리나 다른 은행 거래 때 받는 혜택 등을 고려해 예금도 은행과 상품별로 비교해 선택하는 것이 현명하다.

9월 현재 시중 은행들은 대부분 6% 안팎의 예금 금리를 제공하고 있다. 이자소득세(15.4%)를 고려하면 큰 차이가 아니므로, 금리 외에 다른 조건을 살펴볼 필요가 있다.

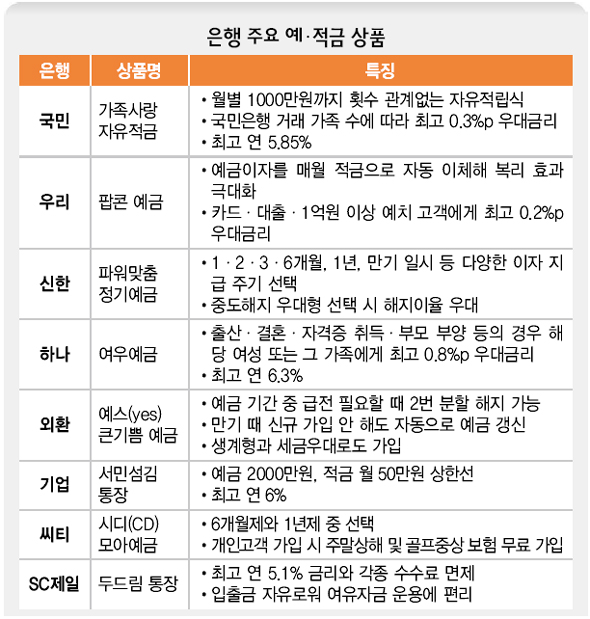

예금액이 목돈이라면 우리은행의 ‘팝콘예금’을 고려해볼 만하다. 정기예금에 가입하면 매월 생기는 이자가 적금 상품으로 연결돼 이자의 복리 효과가 극대화되는 상품이다. 특히 급여이체와 카드 이용 고객, 대출 고객, 1억원 이상 예금 가입 고객, 65살 이상 고객에게는 최대 0.2%포인트의 추가 금리를 준다.

은행과 같이 안전하면서도 상호저축은행과 거의 같은 이자를 원한다면 10월 말까지 농협이 판매하는‘사랑애(愛)적금’을 눈여겨봐야 한다. 이 상품을 3년제로 가입하면 최고 연 7.05%의 금리를 받게 된다. 신한은행의 ‘파워맞춤 정기예금’은 까다로운 조건을 따지는 예금 고객을 위한 상품이다. 대부분 만기 때 받는 이자 지급 시점을 1개월, 2개월, 3개월, 6개월, 1년 등으로 더욱 세분화한 점이 가장 큰 특징이다. 따라서 자신에게 필요한 현금 수요에 따라 이자 지급 단위를 결정할 수 있다.

외환은행의 ‘예스(yes) 큰기쁨 예금’은 급전이 필요하면 예금 기간 중간에 두 번 분할 해지를 해도 예금 약정이 그대로 유지되며, 세금 우대로도 가입할 수 있다. 여성을 우대하는 예금상품도 있다. 하나은행 ‘여우예금’은 ?결혼 또는 출산 ?자격증 취득 ?부모 부양 등에 해당하는 여성 고객과 그 가족에게 최고 0.8%포인트의 금리를 더 준다.

금리 상승세를 기대한다면 씨티은행의 ‘시디(CD) 모아 예금’처럼 시장금리 연동형 상품을 선택하는 것이 대안이 될 수 있다. 가입 기간이 6개월제와 1년제 두 가지가 있으며, 비교적 단기 투자를 목적으로 하는 고객을 위한 상품이다. 6개월을 선택할 때는 0.1%포인트, 1년제는 0.15% 포인트의 금리를 더 준다.

예금액이 5000만원 이하(예금보호 대상)이고 동네 부근에 오랜 거래 관계를 유지하고 있는 우량 저축은행이 있다면 7% 금리의 저축은행 예금상품이 단연 으뜸이다. 다만 예금 가입 전에 상호저축은행중앙회에 설치된 서민금융안내센터(www.fsb.or.kr 02-3978-631~5) 등에서 저축은행의 경영 상태를 점검해볼 필요가 있다. 변상호 기자

|

|

은행 주요 예·적금 상품

|

기사공유하기