){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

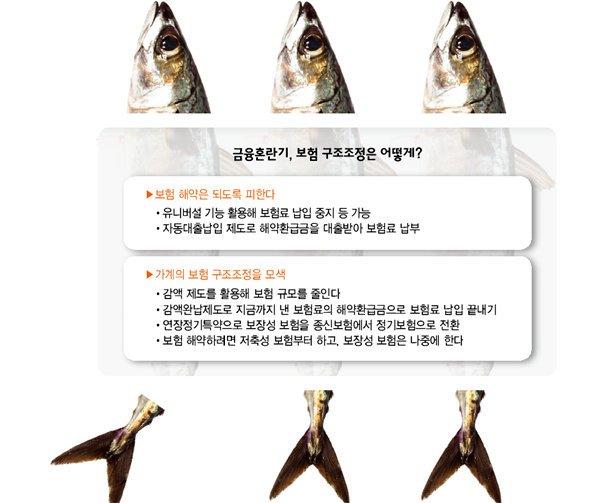

금융혼란기, 보험 구조조정은 어떻게?

|

[금융재테크] 보험 구조조정 하려면

보험료 납입 중지·중도 인출 ‘유니버설 기능’

자동대출납입·감액완납제도 이용해 볼만

해약해야 할 경우 저축성부터 손대는 게 좋아

물가와 금리, 경기침체로 서민생활이 팍팍해지고 있다. 금융시장 혼란까지 겹친 만큼 금융소비자들은 변화된 외부상황에 맞게 가계 재무구조를 정비할 필요가 있다. 저축 및 투자(펀드 등)의 포트폴리오도 정비하고, 대출 관련 조정도 필수적이다. 이런 재무구조 정비에 보험이 빠질 순 없다. 우리나라는 가구별 보험 가입률이 2008년 97.7%에 이르러 보험상품이 가계 재무구조의 한 축을 이루고 있기 때문이다.

상황이 악화되면서 당장의 급한 불을 끄기 위해 ‘보험을 깨야겠다’는 유혹을 느끼기 쉽다. 그러나 성급한 해약은 금전상의 손해로 이어지고, 위험 대비에도 문제가 생긴다. 대신 다양한 제도를 활용해 부담을 줄일 방법들이 있다.

■ 보험해약 피하는 법 가장 쉬운 건 ‘유니버설 기능’의 활용이다. 최근 출시된 보험상품들은 대부분 이 기능을 갖고 있는데, 고객의 자금 사정에 따라 보험료 납입을 중지하거나 중도에 인출할 수 있는 기능을 일컫는다. 납입 중지는 의무 납부기간(보통 2년)을 지나면 보험료를 내지 않아도 보험 혜택이 유지된다. 유니버설 기능이 없는 상품도 일부 납입 중지 기능이 있어 설계사와 상의할 필요가 있다.

‘자동대출납입’ 제도를 활용해 보험 효력을 유지하는 방법도 있다. 이는 보험료 자동이체 통장에 잔고가 없을 경우 해약환급금 범위 안에서 대출을 받아 자동으로 보험료를 내도록 하는 제도다. 서면으로 신청하면 1년 기한으로 가능해 일시적인 경제적 어려움이 닥쳤을 때 유용하다. 다만, 이 제도 역시 보험 대출의 한 종류이기에 과도하게 이용하면 이자 부담이 크다는 점에 주의해야 한다. 이 밖에 ‘보험계약대출’(이른바 약관대출)은 자신이 이미 낸 보험료를 활용해 대출을 받는 제도인데, 이는 결국 빚을 지는 셈이라 주의할 필요가 있다. 이자율도 비싼 편이다.

■ ‘보험 구조조정’도 가능 이번 기회에 보험 구조조정도 고려해볼 만하다. ‘감액’ 제도는 보험 규모를 줄여 월 납입 보험료 부담을 줄이는 제도이다. 월 보험료가 20만원이었던 것을 10만원으로 줄이는 식이다. 다만 나중에 받을 보험금이 줄어든다는 점에 주의해야 한다. 줄어든 가입 금액은 해약으로 간주해 그 부분만큼 해약 환급금으로 계약자한테 되돌려준다.

한걸음 더 나가 ‘감액 완납’도 있다. 보험을 계속 끌고 가기 힘들어지면 지금까지 낸 보험료의 해약환급금으로 보험료 납입을 끝내는 제도이다. 처음 가입한 계약의 보장 기간과 지급 조건은 그대로 두고 보장금액만 낮춰 보험을 유지하는 것이다. 주로 종신보험 가입자들이 이용할 수 있다. 감액 완납을 하면 당연히 보장규모도 줄어든다.

어쩔 수 없이 보험 상품을 해약할 때도 지켜야 할 순서가 있다. 무턱대고 보험료가 비싸거나 최근에 가입한 것부터 해약했다가는손해가 크다. 우선 저축성 보험부터 손을 대는 것이 좋다. 세제 혜택이 있는 연금이나 보장성 보험은 가급적 유지해야 한다. 특히 소득공제 혜택이 있는 개인연금보험은 납입 기간이 끝나기 전에 해약할 경우 기타 소득으로 여겨져 소득세를 물어야 하고, 5년 이내 해약인 경우 해지가산세도 부과돼 손해가 커진다. 또한 종신보험 같은 보장성 보험은 해지하면 보장 대책이 전혀 없으므로 마지막까지 남겨 두되, 정 어렵다면 ‘연장 정기특약’을 활용할 수 있다. 연장 정기특약은 보장금액은 그대로 두고 보장 기간을 특정 기간까지 한정하는 특약을 말한다. 더 이상 보험료를 내지 않고 보장혜택을 이어가는 것으로, 정기보험으로 전환하는 것과 비슷하다.

안창현 기자 blue@hani.co.kr

광고

기사공유하기