){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

자고나면 오르는 ‘주택담보대출 금리’

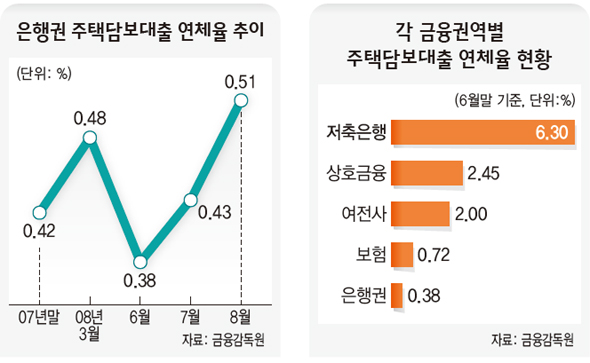

주택담보대출 금리는 물론 신용대출 금리까지 급등하면서 서민층의 이자부담이 더욱 심화되고 있다. 이에따라 한국은행의 기준금리를 내려야 한다는 주장과 물가상승 등의 이유를 들어 아직 시기상조라는 견해가 팽팽히 맞서고 있다. “한동안 인상-내년초 인하” 전망 엇갈려강북 주택값 하락세로 연체율 증가 촉각 ■ 금리 오름세 언제 꺾일까 금리가 급등하는 원인은 한마디로 시중에 돈이 부족하기 때문이다. 돈가뭄을 겪고 있는 은행 등 금융회사들이 너도나도 높은 금리를 내세워 자금조달에 열을 올리면서 덩달아 대출금리가 급등하고 있는 것이다. 시중은행의 주택담보대출 고정금리의 기준이 되는 은행채의 경우 3년짜리 트리플(AAA)급 금리가 지난 1일 현재 7.60%로 지난달 17일 6.82%에 비해 2주사이 0.78%포인트나 뛰어올랐다. 주택담보대출 변동금리나 신용대출 금리의 기준이 되는 양도성예금증서(CD, 91일짜리) 금리도 지난 2일 현재 연 5.88%로 지난 1월10일 이후 9개월 만에 최고 수준을 기록했다. 우리은행 관계자는 “단기성 은행채의 금리가 시디(CD)금리보다 높은 상황에서 시디(CD)금리의 인상이 불가피하다”면서“이렇게 되면 주택담보대출 금리의 90%이상을 차지하는 변동금리 인상은 한동안 지속될 수 밖에 없다”고 내다봤다. 반면, 금리가 내년 들어서는 하락 반전할 것이라는 관측도 있다. 전영재 삼성경제연구소 수석연구위원은 “90달러 초반에서 유가 하락 안정세, 불경기에 따른 자금수요 감소, 유럽연합(EU)의 금리인하와 일본의 금리 동결 가능성 증가 등이 연결되면서 한국은행도 올해말에서 내년초 사이 기준금리 인하를 단행할 것”이라고 전망했다. ■ 주택가격 급락 대비해야 금리가 급상승하고 부동산 시장이 침체의 늪에 빠져 있음에도 올해 금융권의 주택담보대출은 급증했다. 올들어 8월까지 순증가한 금융권 주택담보대출만 19조 1000억원으로 지난 한해 전체 증가액 13조 2000억을 훌쩍 뛰어넘었다. 금융감독 당국은 아직까지 대출 부실화를 걱정할 수준은 아니라고 설명한다. 주택담보대출이 크게 늘었지만 대출 만기가 장기화되고 연체율도 안정적으로 관리되고 있어 부실 가능성은 미미하다는 논리다. 금융권의 평균 주택담보대출 연체율은 6월말 현재 0.7%이고 은행의 연체율은 0.38%에 그쳤다. 또 금융권의 평균 담보인정비율(LTV) 역시 48.8% 수준이고, 은행권의 주택담보대출의 고정이하여신 대비 대손충당금 적립률은 312%로 안심할 수준이라는 게 금감원의 설명이다. 하지만 금융감독 당국의 지나친 낙관론를 경계하는 반론도 만만치 않다. 전체 가계부채가 자그마치 660조원에 이르고, 지난해 아파트 가격이 급등한 노원, 마포 등 강북 지역 등이 최근 들어 가격 하락세를 보이고 있기 때문이다. 자칫 상대적으로 소득이 낮은 강북 지역 대출자들의 이자 부담이 다른 지역 대출자에 비해 더욱 커지면서 연체율 증가 등의 주택대출 부실화의 뇌관이 될 수 있다는 것이다. 조만제 금융감독원 가계신용전담반장이“올해 상반기 서울 강북지역을 중심으로 아파트 가격이 급등하면서 주택거래가 활발했고 이것이 주택대출 증가의 주요 원인이었다”고 밝힌 것도 같은 맥락이다. 현대경제연구소는 5일 ‘2009년 주택시장의 향방’ 보고서에서 “취약한 가계 재무구조를 견디지 못해 일시적으로 주택 매물이 급증하면 국지적으로는 적정가격 아래로 급락할 수 있다”고 경고했다. 변상호 기자 byeonsh@hani.co.kr

기사공유하기