등록 : 2008.10.06 19:47

수정 : 2008.10.06 19:47

|

|

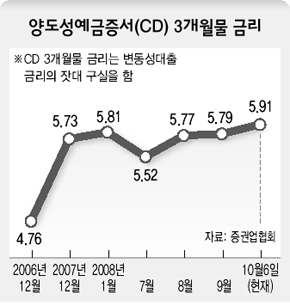

양도성예금증서(CD) 3개월물 금리

|

시중금리 어떤쪽으로 움직일지 전망 불투명

최대한 소비줄이며 대출원금 갚아나가야

두 아이를 둔 회사원 김아무개(37세)씨는 얼마전 통장을 보고 한숨이 절로 나왔다. 매달 빠져나가는 대출 이자가 90만원을 넘어섰기 때문이다. 미국발 금융위기로 온 나라가 시끄럽지만, 금융위기 폭탄이 오직 본인에게만 떨어지는 것 같다. 2년전 대출을 받았을 땐, 금리가 연 5% 중반이었는데, 이제는 8% 초입으로 뛰어올랐다. 부동산 가격 전망도 나쁘다는 언론보도를 접하면, 절망감마저 든다.

미국발 금융위기 여파로 시중금리가 연일 폭등하면서, 주택담보대출 고정금리가 최근 연 10%대까지 치솟았다. 지난 2004년 고정금리 상품이 도입된 이래 사상 최고 수준이다. 주택담보대출자의 93% 정도가 받고 있는 변동금리부 주택담보대출의 금리도 시중금리 상승 영향 탓에 급등하면서, 고스란히 기존 대출자의 원리금 상환부담을 높이고 있다.

그렇다고 선뜻 변동금리에서 고정금리로 갈아탈 수도 없다. 또 고정금리 대출금리는 변동금리 대출금리보다 평균 1~2%포인트 높은 탓에 추가로 떠 안아야할 금리 인상분이 부담스러운데다, 갈아탈 때 발생하는 중도상환수수료도 적지 않기 때문이다. 대출 원금 1억2천만원에, 대출받은 지 2년이 채 안되는 김씨의 경우 금리 갈아타기에 들어가는 비용은 줄잡아 180만원에 이른다. 우리은행 안명숙 프라이빗뱅킹(PB) 팀장은 “중도상환수수료(대출금의 0.5~1.5%)와 추가 설정비(대출금의 0.3%)까지 생각한다면 대출 갈아타기는 피하는 게 좋다”며 “최대한 소비를 줄이며 미국발 금융위기가 진정세로 돌아설 때까지 기다리는 게 상책”이라고 조언했다.

금리 전망이 불투명하다는 것 또한 대출 갈아타기를 꺼리게 하는 요인으로 꼽힌다. 김완중 하나금융연구소 연구위원은 “주요국 중앙은행이 유동성을 공급하면서 글로벌 신용경색이 완화될 수 있고, 국내 경기 둔화에 따른 기준금리 인하 가능성이 높아지면서 시중금리 하락 압력이 커질 것”이라며 “그러나 금리가 어떤 쪽으로 움직일지는 예단하기 힘든 게 사실”이라고 말했다.

다만, 금융시장 불안기엔 일단 원금을 줄여놓고 보는 게 유리하다고 자금시장 전문가들은 입을 모은다. 적금을 탔거나 펀드를 환매해 목돈이 들어왔다면, 돈 굴리기에 몰두하기보다 대출 원금을 빨리 줄여야 한푼이라도 이자 부담을 줄인다는 것이다. 여러 곳에서 대출을 받았다면 금리가 높은 대출부터, 또 조기상환수수료가 없는 대출부터 원금을 갚아 나가야 한다. 공성률 국민은행 재테크팀장은 “과거 수익률이 좋을 땐 여윳돈이 있어도 대출을 더 받아 투자를 하는 등 빚 테크 열풍도 있었다”며 “요즘같은 금리 상승기엔 빚을 빨리 줄이는 게 재테크의 기본”이라고 말했다.

김경락 기자

sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기