){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

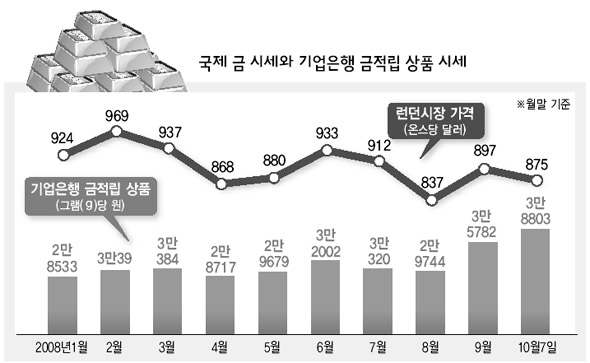

국제 금 시세와 기업은행 금적립 상품 시세

|

금값 상승·환율 폭등으로 수익률 두달새 30%

값 변동폭 커 만기 짧게 잡아야…‘몰빵’ 금물

환율 폭등 속에 금투자 금융 상품이 빛을 발하고 있다.

국제 금값이 8월 말을 저점으로 반등하기 시작했고 원-달러 환율이 7일 현재 장중 달러당 1340원으로 7년6개월 만에 최고치를 기록하면서 다른 금융상품과는 비교가 안 될 정도로 수익률을 올리고 있기 때문이다. 불과 두달 전 금값이 연중 최저치로 떨어지며 금투자 금융상품들이 된서리를 맞았던 때와는 격세지감이다.

■ 환율 폭등으로 연초 가입자 수익률 47% 넘어 기업은행의 금적립 금융상품인‘윈 클래스 골드뱅킹’ 시세(금 1g당 가격)는 7일 현재 3만8802.85원으로 8월 말 2만9744.23원보다 9000원 이상 상승했다. 8월 말 이 상품에 가입했다면 투자 수익률이 30.5%에 이르는 셈이다. 판매 개시일인 지난 1월22일 시세 2만6347.04원과 비교하면 수익률이 무려 47%나 된다.

같은 유형의 신한은행의 ‘골드리슈’ 상품의 최근 1개월간 수익률도 14.31%를 기록했다. 최근 6개월과 1년 수익률은 각각 18.8%와 51.8%에 이른다. 높은 수익률 덕분에 실적도 늘어나고 있다. 골드리슈의 계좌잔액은 지난달 말 현재 2437억원으로 지난해 말보다 949억원이나 증가했다.

금값이 싸고 원-달러 환율이 낮을 때 조금씩 투자했던 사람들로서는 최근 금값 상승에 환율 폭등까지 겹치면서 엄청난 수익을 챙기게 된 셈이다.

■ 실제 금 투자보다 금적립 상품 수익 13% 이상 높아 금적립 금융 상품을 재테크 수단으로 이용할 때는 몇 가지 유의할 사항이 있다. 금적립 금융상품은 여윳돈이 생길 때마다 고객이 계좌에 현금을 적립하면 은행이 이 돈으로 국제 시장에서 금을 사두는 방식으로 투자된다.

따라서 금값이 수시로 변동하므로 싸게 사고 오를 때 팔아야 하므로 만기를 짧게 잡는 것이 좋다. 기업은행은 6개월, 1년, 2년, 3년 등의 만기가 있지만, 신한은행처럼 만기 없이 고객들이 필요한 시점에 언제든 금을 팔 수 있는 경우도 있다.

보통 고객은 만기 때 금 시세대로 투자액을 돌려받게 되고 은행은 금을 사고팔때마다 각각 투자금액의 1% 정도를 수수료로 받는다. 다만 중도해지 수수료가 있는 경우는 1%를 더 내야 한다. 특히 금적립 금융상품은 바로 골드바(gold bar)를 사는 경우보다 수익성과 편리성이라는 면에서 유리하다. 예컨대 100만원어치 골드바를 구매하고 금값이 변동이 없다면 이 금을 되팔 때 수수료 5%와 부가가치세 10%를 부담해야 한다. 그러나 금적립 금융상품은 사고팔 때 수수료로 2%만 내면 되고, 매매 차익에 대해서도 세금이 없다. 실제 골드바를 살 때보다 최소 13% 이상 수익증권률이 높다는 얘기가 된다. 끝으로 금값이 오르고 환율이 급등한다고 해서 금적립 상품에 몰아서 투자하는 것은 금물이다. 기업은행 상품개발부 황우용 과장은 “국내외 경제 상황이 악화되고 있어 당분간 금값이 계속 오를 가능성이 높다”며 “당장 급전이 필요하지 않다면 굳이 환매할 필요가 없지만 금값의 변동폭이 큰 만큼 금적립 상품 투자는 자신의 금융자산 중 10~20% 정도를 유지하는 것이 바람직하다”고 조언했다. 변상호 기자 byeonsh@hani.co.kr

기사공유하기