등록 : 2008.10.09 19:44

수정 : 2008.10.09 20:05

|

|

“달러 매입, 천천히 조금씩” (※ 클릭하시면 원본 크기로 보실 수 있습니다)

|

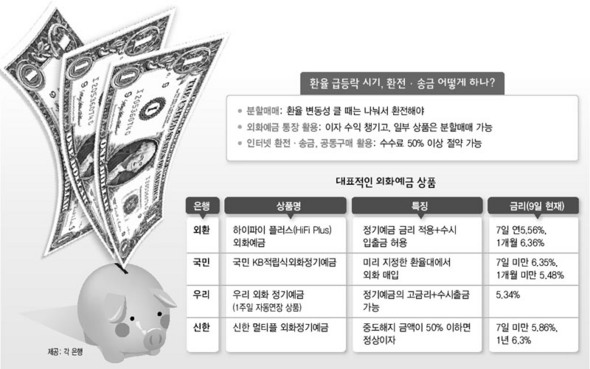

외화예금상품 통한 분할매수 가능

사재기 위험…은행 공동구매 활용

환율 변동폭이 너무 커 자녀를 유학 보낸 집이나 외국 출장·여행을 앞둔 이들이 곤혹스러워하고 있다. 하룻 동안에 천당과 지옥을 오가는 시장 흐름 탓에 달러를 지금 살지 말지 등의 결정을 내리지 못하고 있다. 이같은 ‘환율 불확실성의 시대’에 외화 실수요자들은 어떻게 대처해야 할까?

전문가들은 분할매매 전략을 최우선적으로 꼽는다. 하룻만에 원·달러 환율이 수십원씩 오르내리는 상황에선 지금이 비싼 건지, 싼 건지 알 수가 없기 때문이다. 한꺼번에 사거나 팔면 그 때가 바닥이나 꼭지일 위험이 큰만큼, 여러 차례 나눠 환전함으로써 환율변동에 따른 위험을 줄일 수 있다는 설명이다. 국민은행 외화상품부 황일 팀장은“외환시장이 요동치는 상황에서 환율을 예측하는 것은 거의 불가능하다”며 “조금씩 외화를 사서 모아뒀다가 필요할 때 한꺼번에 송금하는 게 바람직하다”고 말했다.

분할 매수를 할 수 있도록 설계된 시중은행의 외화예금상품도 있다. 고객이 외화정기예금에 가입한 뒤 환율을 상한선과 하한선을 미리 정해 놓으면, 환율이 상한선을 넘을 때는 적립을 중단하고, 급락하면 추가적립을 자동적으로 해주는 상품이다.‘케이비(KB) 적립식 외화정기예금’, 신한은행의 ‘외화체인지업 예금’ 등이 자동매입·매도 기능을 갖고 있다.

단순한 수시입출식 외화예금에 넣어두는 것보다는 실제 외화를 써야할 시기에 맞춰 1주일 또는 1~3개월짜리 외화 정기예금을 이용해볼 만하다. 이자율은 연5%대다. 은행이 환전 대가로 거둬가는 수수료를 줄이는 알뜰구매도 활용해봄직하다. 주거래고객일 경우에도 수수료를 깎아주고, 인터넷을 이용할 경우 수수료가 50% 이상 할인된다. 각 은행들이 누리집을 통해 공동구매 행사를 벌이고 있는 걸 이용하면 된다. 외화 실수요자들은 이런 일반적 환테크와 함께 최근 며칠 사이의 환율 급등 현상에 대해 좀 더 조심스럽게 대처할 필요가 있다. 유학생 자녀의 학자금 송금은 지난달 말로 거의 끝나 이제는 생활비 송금이 남았다. 환율이 1500원선까지 치솟아 오른 마당이어서 환율 전망을 할 수 없는 실정이다.

또, 섣부른 ‘외화사재기’는 위험할 수 있음을 염두에 둬야 한다. 정병민 우리은행 테헤란로지점 피비(PB)팀장은“지금은 비싸졌지만 전세계적으로 달러화 가치가 떨어질 수밖에 없다는 전망도 있다”고 말했다. 안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기