){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

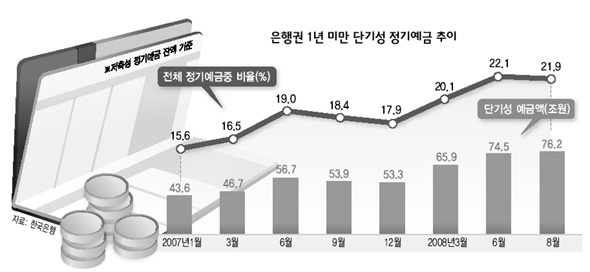

은행권 1년 미만 단기성 정기예금 추이

|

1년미만 정기예금 1년새 21조원 증가

주택대출 만기 6개월새 4.8개월 늘어

은행 “재무 건전성 맞추기 어려워져”

‘예금은 짧게, 대출은 길게.’

금리 변동 폭이 커지면서 은행권의 여수신 만기 불일치 현상이 심화하고 있다. 은행들의 가장 기본적인 자금조달 수단인 정기예금마저 단기성 상품에 의존하는 비율이 늘고 있는 탓이다. 반면 대출 만기는 장기화되는 추세여서 금융위기에 더욱 취약한 재무구조를 갖게 되는 주요 원인이 되고 있다는 지적이다.

■ 1년새 1년미만 단기성 예금 21조원 순증

한국은행 경제통계 시스템을 분석해 보면, 국내 시중은행의 전체 정기예금(요구불 예금과 수시입출금식 예금 제외) 중 1년 미만 단기성 정기예금이 차지하는 비중은 지난해 1월 말 15.57%에서 올 8월 말 21.89%로 급증했다. 이 기간에 단기성 정기예금액은 43조5627억원(월말 잔액기준)에서 76조1847억원으로 32조원 이상 순증했다. 지난해 8월과 비교해도 1년 사이 21조원 이상 늘어난 것이다.

특히 지난 8월 말 시중은행 정기예금 잔액은 347조9920억원으로, 이 가운데 6개월 미만 초단기 예금액(37조1178억원)이 10.67%를 차지했다. 이 비중이 두 자릿수를 나타낸 것은 2003년 11월의 11.26% 이후 처음이라고 한은은 설명했다.

이에 비해 3년 이상 장기성 정기예금 비중은 지난해 6월 말 4.52%에서 12월 말 4.43%, 올 8월 말 현재 4.02%로 갈수록 감소하고 있다. 우리은행 관계자는 “금리 변동이 극심해지면서 은행 창구를 찾는 고객들도 1년이 넘는 예금상품을 찾지 않고 있다”며 “최근 시중 실세금리가 상승하면서 일반 정기예금보다는 양도성 예금증서(CD)와 연계된 3개월, 6개월 등의 상품을 선호하고 있다”고 말했다. 우리은행의 경우 시디 등에 연동된 단기 시장성 예금이 총수신에서 차지하는 비중이 지난해 말까지 13% 안팎이었으나 올 상반기 들어 15%대를 넘어서기도 했다.

■ 주택대출 만기 평균 13.1년, 6개월새 4.8개월 만기 늘어

예금 만기의 단기화와는 대조적으로 대출 만기는 급속히 늘고 있다. 금융감독원의 주택담보대출 관련 자료를 종합해 보면 올 6월 말 현재 금융권의 주택담보대출 평균 약정 만기는 13.1년으로 일시상환 대출과 분할상환 대출이 각각 3.3년과 19.6년이었다.

지난해 말 평균 약정 만기가 12.7년인 것에 비해 불과 6개월 사이 0.4년(4.8개월)이나 만기 구조가 증가한 셈이다. 만기 10년 초과 대출 비중은 2005년 말 34.4%, 지난해 말 58.0%에 이어 올 6월 말 59.0%로 크게 늘어났다. 그러나 3년 이하 단기대출의 비중은 23.9%로 3년 전 43.9%에 비해 절반 수준으로 낮아졌다. 이에 따라 주택담보대출의 평균 잔존 만기도 장기화하고 있다. 지난 6월 말 일시상환 대출의 잔존 만기는 1.9년, 분할상환 대출은 16.2년이었다. 잔존 만기 1년 이하 대출 비중은 2005년 35.2%에서 올 6월 말 20.1%로 크게 감소한 반면, 잔존 만기 5년 초과 대출 비중은 2005년 34.6%에서 올 6월 말 57.9%로 크게 증가했다. 국민은행 관계자는 “대출 만기 장기화로 대출자의 상환 부담은 줄어들었지만 지속적으로 자금을 조달해야 하는 시중은행들은 유동성 비율 등 정기적으로 금융감독 당국에 신고해야 하는 각종 재무 건전성 지표를 맞추는 데 큰 어려움을 겪고 있다”고 말했다. 변상호 기자 byeonsh@hani.co.kr

기사공유하기