등록 : 2008.10.27 19:10

수정 : 2008.10.27 23:53

|

|

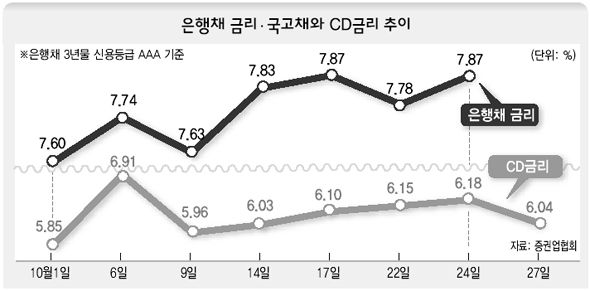

은행채 금리·국고채와 CD금리 추이

|

“신용경색 국면 탓에 추가 조처 필요” 목소리

일부선 “시간 걸려도 언젠가는 영향받을 것”

최근 금융시장 흐름은, 여유 현금 자산이 있는 쪽과 그렇지 않는 쪽의 희비를 극명하게 갈랐다. 예수금 확보에 혈안이 된 시중은행들이 잇달아 연 7% 초반대의 예금 상품을 내놓으면서 여윳돈을 보유한 쪽은 앉아서 금리 혜택을 누릴 수 있었다. 반면 있는 돈 없는 돈 긁어모으고, 대출까지 받아 아파트를 구입한 쪽은 하루가 다르게 오르는 이자로 밤잠을 못 이루는 나날이 이어졌다.

27일 현재 변동금리부 주택담보대출 최고금리는 현재 8% 중반대에 이르고 있다. 대출자들에겐 상당한 부담이다.

한국은행이 이날 기준금리를 종전보다 무려 0.75%포인트 내린 4.25%로 결정함에 따라 대출자들로선 일말의 기대를 가질 수 있게 됐다. 기준금리 인하는 시중은행의 여·수신 금리의 변화로 이어질 것이기 때문이다. 기준 금리 인하 폭이 사상 최대인데다 환매조건부(되파는 조건)로 은행채를 일부 매입하기로 하는 등의 조처가 덧붙어 자금시장에는 일정한 영향이 끼쳐질 것으로 보인다.

기준금리 인하는 곧 각종 채권 금리에 영향을 주고, 결국엔 일반인들의 생활과 밀접한 예금금리나 대출금리에도 즉각 영향을 준다. 우리은행을 비롯한 몇몇 은행들은 다음주에 예금 금리를 소폭 낮출 예정이다. 대출금리 조정은 이보다 빠르다. 양도성예금증서(CD)나 은행채 금리와 직접 연동되는 구조로 설계돼 있어 기준금리 인하는 곧 대출금리 인하로 여겨진다.

이날 시디금리가 전 거래일보다 0.14%포인트 내리면서 시중은행들은 28일부터 0.03~0.14%포인트 떨어진 대출금리를 적용할 예정이다. 다만, 기준금리 조정 폭만큼 시디금리, 나아가 대출금리가 조정될지는 미지수다. 한은이 파격적인 금리 인하를 단행할 정도로 현재 금융시장은 신용경색에 빠져 있는 국면이기 때문이다. 돈 떼일 위험이 적은 국고채에 견줘 상대적으로 신용도가 낮은 은행채나 시디거래가 얼마나 활성화될지 시장 전문가들은 반신반의하고 있다. 거래가 원활히 이뤄지지 않으면 추가적인 금리 하락은 기대하기 힘들다.

양진모 에스케이(SK)증권 채권애널리스트는 “(한은 조처는) 막힌 곳을 뚫어주는 수준일 뿐”이라며 “정부와 중앙은행이 채권시장에서 신규 매수를 해주거나, 매수할 수 있는 세력을 만들어주는 추가 조처가 필요하다”고 말했다. 은행채 거래가 끊기고 있는 상황에서 한은이 국민연금 등과 함께 채권시장안정기금을 마련하는 등 추가적인 대책으로 이어지지 않는 이상 은행채와 시디금리 상승 추세를 반전시키기 힘들다는 것이다.

실제 지난 9일 한은이 기준금리를 0.25%포인트 인하했을 당시, 시디금리는 당일 하루만 상승을 멈춘 뒤 10일부터 다시 오름세로 돌아섰고 은행채 금리도 0.12%포인트 하락한 뒤 다시 상승세를 탔다. 특히 국고채와 은행채 사이의 금리 차(스프레드)는 기준금리 인하 당일 오히려 0.16%포인트 더 벌어졌다. 글로벌 금융위기에서 비롯된 신용위기 상황이 개선되지 않는 이상, 대출금리가 꼭짓점을 찍고 떨어진다고 장담하기 힘들다는 것이다.

반론도 있다. 박종현 우리투자증권 리서치센터장은 “시간은 걸리겠지만 지표금리(기준금리)가 크게 낮춰진 이상 언젠가는 시장금리(은행채 금리 등)도 영향을 받을 수밖에 없다”고 전망했다. 김경락 기자

sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기