){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

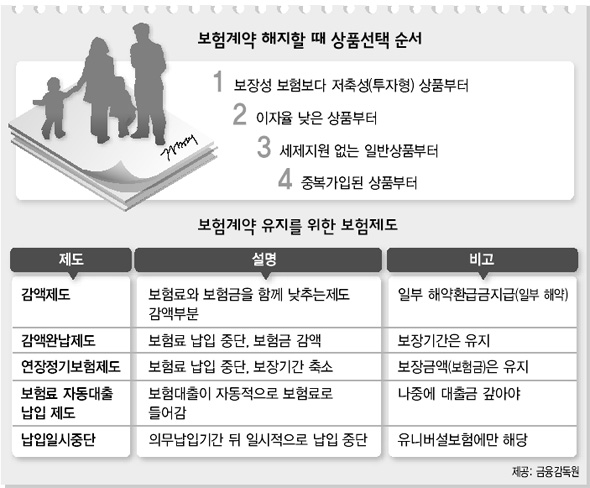

보험계약 해지할 때 상품선택 순서

|

이자율 낮고 세제 지원 없는 상품도 우선 조정

보험료와 보장금액 줄인 ‘감액제도’ 활용해볼만

금융위기 영향으로 보험을 중도에 깨는 사람들이 늘어나고 있다.

금융감독원은 지난 4~8월 생명보험과 장기손해보험의 해약 건수(퇴직연금 제외)는 285만7천건으로 지난해 같은 기간보다 11.5% 늘어났다고 29일 밝혔다. 보험 가입자가 받은 해약 환급금은 10조1824억원으로 지난해보다 2.6% 증가했다. 금융감독원 보험계리연금실 관계자는 “9~10월 들어 보험 해약 문의가 더 늘고 있다”며 “보험을 중도 해약하면 원금에 훨씬 못 미치는 환급금을 받게 되고, 재가입이 어렵기 때문에 해지할 때 다른 금융상품보다 더 신중해야 한다”고 말했다.

■ 해약에도 순서가 있다 부득이하게 해약해야 하는 경우에도 몇 가지 순서를 고려해야 한다고 금감원은 당부했다. 먼저 사고, 사망 등에 대비한 보장성 보험보다는 변액보험 계열의 저축성(투자성) 상품부터 해약해야 한다. 보장성 보험은 중도해약하면 재가입이 어렵고 보험료도 비싸지는데다 경제적으로 어려울 때 진짜 필요한 보험이기 때문이다.

이자율과 세제지원 등도 따져봐야 한다. 이자율이 낮은 상품부터 해약해야 하며, 이자율이 비슷하다면 오래 묵은 상품부터 접는다. 보험가입일로부터 7년이 지나면 중도해약에 따른 손해가 거의 없으며, 만기에 가까우면 나머지 약간의 이자만 손해보면 된다. 또 개인연금저축보험, 장기주택마련저축보험 등은 중도에 해지하면 세금을 추징당하므로 세제지원이 없는 일반상품을 먼저 군살빼기 대상에 올리는 게 낫다.

보험 가운데 중복가입된 게 없는지도 찾아봐야 한다. 실제 들어간 의료비를 지원해주는 의료실손보험은 중복보장이 되지 않아 완전한 낭비다. 생명보험 쪽도 본인의 소득수준에 견줘 보장금액이 너무 클 경우 ‘보험 과소비’라는 측면에서 일정한 조정이 필요하다.

■ 보험 유지에 도움되는 갖가지 제도 보험사들은 보험계약 유지를 위해 다양한 제도를 운영하고 있다. 보험을 줄이는 일, 즉 보험료를 적게 내기 위해선 보장금액(보험금)이나 보장기간 등 두 가지 가운데 하나를 줄여야 한다. ‘감액제도’는 보험료를 줄여 보장금액을 줄이는 기본적인 형태다. ‘감액완납제도’도 해약환급금 상당액을 일시납으로 완납하는 것이라 보장금액이 줄어든다. 보장기간은 그대로다.

이에 반해 ‘연장정기보험제도’는 보장금액은 그대로 두되 추가 보험료 납입 없이 보장기간을 줄이는 방법으로, 종신보험을 일정연령까지만 보장하는 정기보험으로 바꾸는 것이다. 이밖에 긴급자금이 필요할 경우 해약환급금 범위 안에서 ‘보험대출’을 받을 수 있는데 보험사에 빚지는 것이기에 주의할 필요가 있다. 자동적으로 보험대출을 받아 보험료로 들어가게 하는 방법(보험료 자동대출납입제도, 1년 단위 갱신)도 결국 대출원리금을 상환해야 한다.

한편, 가입자가 크게 늘어난 변액보험은 관리가 필요하다. 기존 가입자도 펀드 분산투자를 위해 ‘분산투자 옵션’이나 ‘자동재분배 옵션’을 수수료 없이 추가할 수 있다. 금감원 관계자는 “계약자들은 보통 보험사에서 알아서 관리해 줄 것이라고 생각해 가입할 때 선택한 펀드를 그대로 유지하는 경향이 있다”며 “요즘과 같은 급락장에선 펀드 변경 권리를 적극 행사할 필요가 있다”고 말했다.

안창현 기자 blue@hani.co.kr

기사공유하기