등록 : 2008.11.10 19:21

수정 : 2008.11.10 19:21

|

|

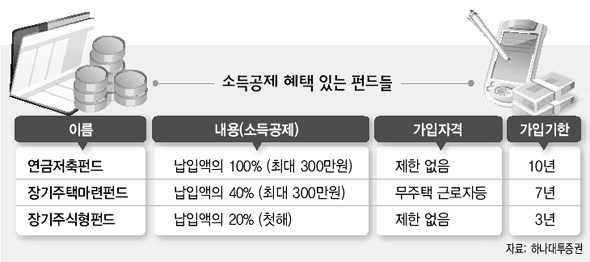

소득공제 혜택 있는 펀드들

|

연금저축펀드 납입액100% 최대 300만원 공제

장기주택마련펀드는 40%…비과세 혜택도

연말정산 계절이 다가오고 있다. 펀드 가운데는 연말 정산 때 납입액의 20~100%까지 소득공제 혜택을 주는 상품들이 있다. 하락장을 저가 매입의 기회로 생각하는 투자자라면 먼저 짚어 봐야 할 대목이다.

대표적인 절세형 상품으로는 ‘연금저축펀드’가 우선 꼽힌다. 이는 연간 납입액 100%를 소득공제(최대 300만원) 해준다. 가입 자격에 제한이 없고 분기별 300만원(연간 1200만원) 범위에서 자유롭게 적립할 수 있다.

소득공제란 소득세를 매길 때 과세대상 소득금액에서 빼주는 것인데, 이를테면 연봉 4천만원인 직장인(소득세와 주민세를 합쳐 세율 18.7% 구간)이 300만원의 소득공제를 받는다면 연말정산 때 52만8천원을 돌려 받는다. 연봉 5천만원(세율 28.6%)인 직장인은 85만8천원을 챙긴다. 지금 당장 가입하면, 투자수익과 별도로 올해치 연말정산에서 곧바로 이만큼의 ‘추가 수익률’을 보장받는 셈이다.

무주택 직장인이나 85㎡(국민주택 규모) 이하 아파트 소유자만 가입할 수 있는 ‘장기주택마련펀드’도 있다. 분기당 300만원까지 적립할 수 있고 1년간 납입액의 40%까지 소득공제(최대 300만원) 혜택을 준다. 연봉 4천만원 직장인이 올해 연말까지 장기주택마련펀드에 300만원을 새로 넣는다면 연말정산에서 25만3천원을 환급받아 8.4%의 추가 수익률을 얻는 셈이다.

올해부터는 지난 10월 정부가 증시 안정 대책으로 내놓은 펀드 세제지원안 때문에 소득공제 상품이 하나 더 늘었다. 개인투자자가 국내주식형펀드에 3년 이상 적립식으로 가입하면 첫해 납입액의 20%에 대해 소득공제 혜택을 받을 수 있다. 연봉 4천만원 직장인이 연말까지 분기당 300만원까지인 가입 한도를 채워 투자한다면 12만7천원을 환급받아 4.2%의 수익률을 추가로 얻는다.

이처럼 세제혜택에 차이가 나므로 가장 먼저 연금저축펀드에 우선 가입하고, 추가 투자 여력이 있을 때 국내주식형펀드에 3년 이상 투자하는 전략이 바람직하다.

이들 절세형 펀드는 소득공제 외에 각종 비과세 혜택도 준다. 연금저축펀드는 투자수익(이자·배당소득)에 대해 일반 세율(15.4%)의 3분의 1 수준인 5.5%의 우대세율을 적용받고, 장기주택마련펀드와 장기주식형펀드는 완전 비과세된다. 하지만, 여기에는 주의해야 할 점은 있다. 연금저축펀드는 10년, 장기주택마련펀드는 7년, 장기주식형펀드는 3년 동안 가입해 있어야 한다. 중도에 해지하면 그동안 돌려받은 세금을 추징당하고 일부 가산세까지 물어야 한다. 따라서 당장 세제혜택만 생각하고 덜컥 투자했다 중도 해지하면 오히려 손해 본다. 몇 년 안에 써야 할 단기자금으로 투자에 들어갔다간 외려 고생하기 십상이다.

김대열 하나대투증권 펀드리서치팀장은 “연금저축와 장기주택마련 관련 금융상품은 은행, 보험, 펀드 등 각 권역별로 모두 팔고 있다”며 “은행 상품은 금리가 확정돼있어 안정적이나 수익률이 떨어지고, 펀드 쪽은 그 반대인 만큼 원금손실이 있을 수 있지만 고수익률이 기대된다는 펀드투자의 일반원칙도 함께 고려해 개인의 투자성향에 맞는 선택이 필요하다”고 말했다. 안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기