){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

33

|

우리은행 상품 19일만에 1조돌파 등 인기몰이

여윳돈 생길때마다 넣으면서 ‘고금리’ 보장돼

적금과 예금의 장점을 합친 자유적립식 예금이 인기몰이 중이다. 언제든지 여윳돈이 생길 때마다 돈을 넣을 수 있는데다, 정기예금 수준의 고금리를 받을 수 있기 때문이다. 특히 올 들어 증시 침체로 적립식 펀드 열풍이 급격히 식은 것도 자유적립식 예금이 주목받게 된 주요 배경이다.

4일 은행권에 따르면, 우리은행이 지난달 3일 출시한 ‘투인원 적립식 정기예금’ 잔액은 3일 현재 1조5120억원을 기록하고 있다. 출시 후 19일(영업일) 만에 1조원을 돌파했고, 그 이후로도 하루 평균 약 1300억원씩 늘고 있다고 우리은행 쪽은 밝혔다.

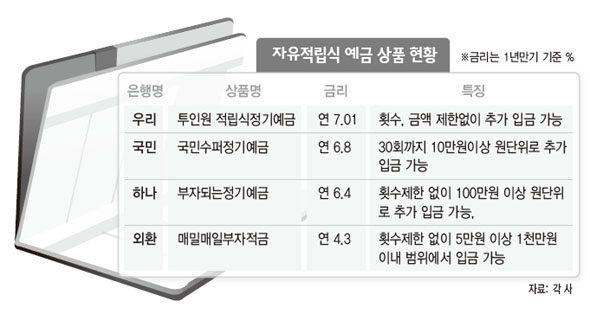

이 예금은 3개월짜리 양도성예금증서(CD)와 은행채 금리 등을 토대로 금리를 지급한다. 4일 현재 가입 기간이 1년 미만일 경우엔 연 6.13%, 1년 이상 2년 미만일 경우엔 연 7.01%, 2년 이상 3년 미만 연 7.21%, 3년 이상은 연 7.27%의 금리가 적용되고 있다. 이 은행의 대표 정기예금인 ‘팝콘예금’의 금리(연 6.8%, 1년 만기 기준)보다 높은 셈이다. 특히 입금액이 5천만원 이상일 땐 0.1%포인트, 1억원 이상 및 3억원 이상은 각각 0.2%포인트와 0.3%포인트의 우대금리를 지급한다. 게다가 횟수와 금액에 제한 없이 언제든지 추가 입금이 가능하도록 설계돼 있다.

출시한 지 10년이 지난 장수 상품인 국민은행의 ‘국민수퍼정기예금’도 최근 들어 다시 인기를 끌고 있다. 이 상품은 정기예금이지만 가입기간 총 30회까지 10만원 이상 여윳돈이 생기면 추가 입금할 수 있는 구조로 돼 있다. 11월 말 기준 잔액은 56조8415억원으로 지난 5월 말에 견줘 3조4197억원이나 증가했다. 증시 활황으로 머니무브가 한창이던 지난해 같은 기간엔 불과 7574억원 늘어나는 데 그쳤다. 4일 현재 1년 만기 기준 금리는 연 6.8%다.

하나은행의 ‘부자되는 정기예금’과 외환은행의 ‘매일매일 부자적금’도 자유적립식 예금의 일종이다. 먼저 ‘부자되는 정기예금’은 처음에 100만원 이상 3천만원 이하 범위 안에서 자금을 예치한 다음부터는 100만원 이상 규모로 횟수에 제한 없이 추가 입금이 가능하다. 4일 현재 1년 만기 금리는 연 6.4%를 적용하고 있다. 다만, 가입대상이 남자 60살 이상, 여자 55살 이상이거나 장애인 또는 국가유공자로 한정돼 있다는 점에 유의해야 한다.

‘매일매일 부자적금’은 처음에 10만원 이상 1천만원 이하 범위 안에서 입금할 수 있고 2회차부터는 5만원 이상 1천만원 이내에서 수시적립이 가능하다. 또 만기가 오기 전에도 5회까지 분할 인출이 가능하다는 점이 특징이다. 다만, 적용금리가 연 4.3%(1년 만기 기준)으로 다른 상품에 견줘 낮은 편이다.

우리은행 관계자는 “최근 증시하락으로 시중자금이 주식시장에서 은행으로 다시 돌아오는 추세”라며 “적립식이면서도 정기예금 수준의 금리를 받을 수 있어 적립식 펀드를 가입하여 손실을 본 고객이나 펀드를 환매해 신상품에 가입하려는 고객에게 좋은 대안상품이 될 것”이라고 말했다.

김경락 기자 sp96@hani.co.kr

기사공유하기