등록 : 2008.12.17 19:24

수정 : 2008.12.17 19:24

|

|

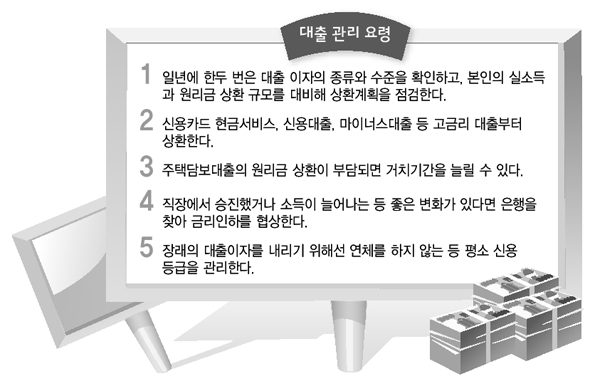

대출 관리 요령

|

소득공제 혜택없는 것도 상환 1순위

원리금 상환 부담되면 거치기간 연장

한국은행의 기준금리 인하 등으로 시중 금리가 떨어지고 있지만, 경기불황이 계속 이어져 소득이 위협받고 있는 상황이어서 은행 대출 관리의 중요성은 더 커지고 있다. 지나친 마이너스 대출 등은 먼저 상환하고, 주택담보대출의 원리금 상환이 부담될 때 거치기간을 연장하는 방법 등을 고려해 볼 때다.

은행 대출을 받으면 보통 원리금 상환에만 주의를 집중하기 쉬운데 대출의 성격을 구분짓고 그에 맞는 체계적인 관리가 필요하다.

시중 은행의 재테크팀장들을 통해 대출 관리 요령을 들어보면, 우선 대출을 갚을 때는 금리가 높은 것부터, 소득공제 혜택이 없는 것부터 갚아나가는 게 유리하다. 편리하고 월리로 1.5% 수준이라는 이유로 자주 쓰는 신용카드 현금 서비스는 연리로 따지면 20%가 넘기에 제일 먼저 갚아야 한다. 현금서비스를 자주 이용하면 신용등급에도 악영향을 미친다.

과도한 마이너스 대출이나 신용대출은 최우선적인 상환 대상이다. 이자율이 상대적으로 높기 때문이다. ‘버릇처럼’ 수시로 마이너스 통장에 손을 대는 구조를 바꿔야 한다. 마이너스 통장을 급여계좌로 쓰고 있다면 당장 따로 급여계좌를 만들고, 마이너스 통장은 매달 원리금을 갚아가는 용도로만 사용하는 것이 좋다. 무엇보다 마이너스통장을 대체할 별도의 비상금을 저축해야 한다.

국민은행 공성률 재테크팀장은 “신용대출이나 마이너스 대출은 이자가 비싸기에 목돈이나 여유자금이 생기면 당장 갚는 게 옳다”며 “1년에 한두 차례 본인의 대출 금리를 확인하고 대출 규모와 소득을 대비하면서 상환계획을 점검할 필요가 있다”고 말했다.

주택담보대출의 원리금 상환이 부담된다면 은행과 협의해 이자만 갚아가는 거치기간(보통 3년)을 연장하는 방법을 생각해볼 수 있다. 일부 은행은 총 상환기간을 늘려주기도 한다. 시중은행들은 대부분 수수료 없이 거치기간을 연장해준다. 국민은행은 거치기간 안에 있으면 한 차례에 최대 5년까지 연장해준다. 다만 15년 등 원리금 상환기간은 바뀌지 않아 거치기간이 끝나면 원리금 상환 규모가 더 커진다는 점도 알아둬야 한다. 신한은행도 전체 상환기간의 3분의 1 범위 안에서 최대 10년까지 연장할 수 있다.

우리은행 투체어스강남센터 김인응 팀장은 “기존의 10년, 15년짜리 대출을 20년, 30년짜리로 늘리면 원리금상환 부담이 30% 정도 줄어든다”며 “나중에 여유가 생기면 조기상환 수수료 물지 않고 은행빚을 갚을 수도 있다”고 말했다.

주택담보대출에서 고정금리형과 변동금리형을 두고 고민이 커지고 있지만 섣불리 움직이기보다는 좀더 지켜볼 것을 전문가들은 권했다. 최근 시중금리가 떨어지면서 고정금리형 대출을 변동금리 쪽으로 갈아타야 하는지 고민하는 사람들이 늘고 있다.

신한은행 이관석 재테크팀장은 “보통 고정금리형과 변동금리형은 1.5%포인트 정도의 금리차를 보이는데, 요즘 시중금리가 내려가고는 있지만 그 차이가 커지지 않았다”며 “양쪽 금리 차이가 2% 이상으로 벌어지면 그 때 고민해 볼 문제”라고 말했다.

기존 대출의 금리를 은행과 협상해 끌어내릴 수도 있다. 급여이체나 신용카드 사용 등 은행과 거래실적을 늘리고, 직장에서 승진하거나 급여가 늘었다면 은행을 찾아가 금리를 깎아줄 것으로 요구할 수 있다. 하루라도 원리금 상환을 연체하지 않는 등 평상시 신용등급 관리에 신경을 써야 앞으로 받을 대출이자가 줄어든다는 점도 기억해 둘 만하다.

안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기