등록 : 2008.12.22 17:57

수정 : 2008.12.22 19:12

|

|

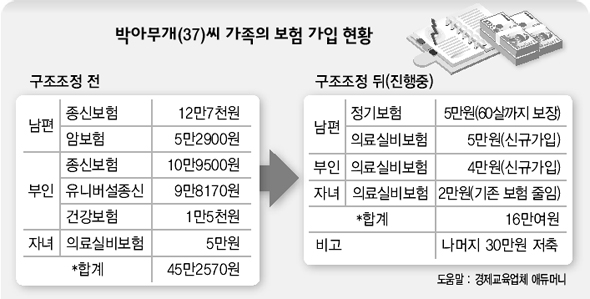

박아무개(37)씨 가족의 보험 가입 현황

|

연고판매 만연 탓 ‘소득대비 보험료’ 세계 5위

“종신→정기보험 전환하면 보험료 3분의 1 줄여”

사회복지사 박아무개(37)씨네는 맞벌이 수입 330만원으로 살림을 꾸려간다. 아이(5) 키우고 친정 부모님까지 도와야 하는 처지여서 항상 빠듯한 살림임에도, 45만2천원 정도를 매달 보험료로 낸다. 박씨 앞으로 종신보험과 암보험, 부인 앞으로 종신보험 등 3개, 아이 몫의 어린이보험까지 모두 6개의 보험을 들고 있다. 생활비가 부족해 보험 약관 대출로 2070만원을 꺼내썼기에 매달 19만원(원리금)을 갚아야 하니, 저축할 여유는 없다. 박씨는 “보험으로 보장도 받고 연금에 저축기능도 있다는 생각에 보험은 유지하고 있다”고 말했다.

박씨네의 보험상품을 뜯어보면 의외의 결과가 나온다. 만기가 거의 다 된 암보험(월 보험료 5만2900원)을 빼고도, 부부의 종신보험 3개(월 보험료 33만46770원)는 저축기능이 크게 부족하다. 의료보장에서도 특정 질병만 보장하다 보니 약값, 진찰비, 통원치료비 등 평상시 의료비는 거의 혜택을 보지 못한다. 사망시 보험금이 많다는 게 유일한 장점이다.

이렇게 저축을 못할 정도로 보험료 부담이 높은 가계 지출 구조를 두고 전문가들은 ‘보험 과소비’라고 평가한다. 사적인 인맥을 통해 알게 된 생명보험 설계사 등을 통해 보험에 가입한 까닭에 균형 잡힌 금융상품 선택을 하지 못한 결과다. 우리나라의 보험침투율(소득 대비 보험료 비중)은 2007년 말 현재 11.8%로 세계 5위에 이를 만큼 보험산업은 양적으로 팽창해 있다. 그러면서도 설계사에 의한 연고 판매 구조로 사업비 비중은 선진국의 1.5~2배 수준이다.

보험 과소비는 보장성 보험과 저축성 보험의 혼동에서 비롯되는 경우가 많다. 사망시 거액의 보험금이 나오는 생명보험 등 보장성 보험은 사업비(설계사 수당 등)와 위험보험료(보험금 지급을 위해 따로 떼어놓는 돈)의 비중이 높아 저축 기능이 떨어진다. 특히, 노년에 사망보험금을 연금으로 전환할 수 있어 저축성이 있다고 소개하지만 다르게 볼 여지가 크다. 이를테면 1억원짜리 종신보험(30살 남, 20년 납)을 30년 뒤 연금으로 전환하면, 60살 때의 해약환급금(불입원금+수익, 3800만원 안팎)을 기준으로 연금을 받는다. 그런데 이 돈의 현재 가치는 880만원(23%)에 불과하다.

생명보험에 종신보험과 정기보험이 따로 있다는 사실을 잘 모르는 것도 보험 과소비를 낳는 이유 가운데 하나다. 이를테면 65살 등 일정 연령까지만 사망시 보장을 받는 정기보험은 그 기간까지만 유효해 보험료가 상대적으로 아주 싸다. 보험설계사들은 수당이 훨씬 많은 종신보험 쪽을 권하면서 정기보험은 잘 소개해주질 않는다. 경제교육업체 애듀머니 제윤경 대표는 “화물차 운전자인 남편이 사고를 당하면 생계가 막막하다는 두려움에 200만원 가구 소득에서 보험료만 90만원을 내는 주부를 본 적도 있다”며 “종신보험을 정기보험으로 갈아타기만 해도 보험료를 3분의 1로 줄일 수 있다”고 말했다.

사례로 든 박씨는 재무설계사의 상담을 받은 끝에 보험 구조조정을 벌여, 종신보험 3개를 모두 해약하고 해약환급금으로 약관대출을 모두 갚았다. 대신 박씨 이름으로 아이가 독립할 시기인 60살까지만 유효한 정기보험을 들고, 부인과 아이 앞으로 의료실손보험을 각각 유지하거나 새로 들었다. 이렇게 월 보험료를 13만원으로 줄인 뒤, 나머지 30여만을 저축하기 시작했다. 가계 비상금, 아이 교육비, 2~3년 안에 쓸 중기 가계자금 마련을 위해 종합자산관리계좌(CMA)와 은행 정기적금 등에 10만원씩 쪼갰다.

보험연구원 나동민 원장은 “소득에 비해 지나친 수준의 보험료를 내고 있다는 건 설계사와 보험가입자 양쪽에 문제가 있는 것”이라며 “보험 쪽에도 펀드 판매와 같이 가입자의 이해도와 교육수준 등에 맞춰 계약을 권고하는 ‘적합성의 원칙’이 도입돼야 한다”고 말했다.

안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기