){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

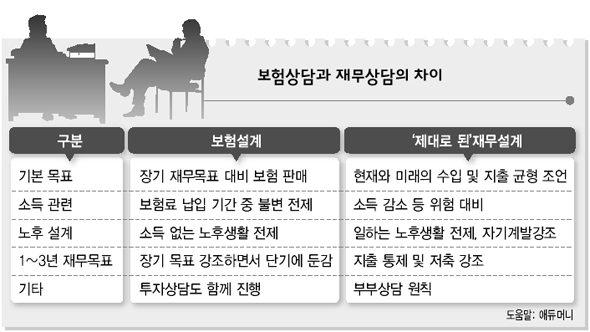

보험상담과 재무상담의 차이

|

설계사에 문의했다 추가 가입 경우 많아

보험료는 전체 수입액의 10~15%선 적당

횟집을 운영하는 양아무개(48)씨는 최근 혹을 떼려다가 혹을 하나 더 붙였다. 보험을 줄이려고 딸 친구 엄마인 보험설계사를 찾아갔다가 되레 보험을 하나 더 들고 만 것이다. 단골 고객인 보험설계사의 권유로 가입한 보험이 많아 양씨의 한 달 보험료는 100만원을 웃도는 실정이다.

경제난으로 서민들한테는 보험료 부담이 적지않다. 하지만 보험 군살빼기(리모델링)는 만만한 일이 아니다. 보험 설계사의 화려한 언변에서 비롯된 미래 불안을 쉽사리 떨칠 수 없다. 군살을 빼려고 해도 뭣부터 시작해야 할지 아득하기만 하다. 계약자별 재무적 상황에 따라 돈벌이가 같아도 처방전이 달리 나오는 수가 많다. 해법이 쉽지 않다.

전문가들은 그래도 보험 가입이나 군살 빼기 때 분명히 알아둬야할 몇 가지 기본은 있다고 조언한다. 우선 적절한 보험의 크기를 따질 때 항상 소득 감소의 위험을 고려하라는 것이다. 소득 감소나 일시적 중단을 대비해 다른 안전장치(저축이나 비상금)를 두지 않은 채 보험에 드는 것은 부담으로 돌아올 가능성이 크다. 이럴 때는 보험을 줄여야 한다. 보험설계사들은 보통 ‘보험료 납입기간 중 소득변화가 없다’는 것을 전제로 상품을 소개할 뿐, 소득 감소의 위험성을 고려하지 않는다.

어떤 노후를 준비할 것인지도 따져봐야 한다. 생명보험사들은 고객이 은퇴한 뒤 소득 중단을 전제로 노후준비의 필요성을 역설한다. ‘소득이 중단되는 만큼 지금부터 몇 억원을 준비해야 한다’며, 고액의 연금보험에 들어야 한다는 논리다. 여기에 혹할 필요는 없다. 재무설계 전문가들은 연금보험 규모를 줄이는 대신 노후에 새로운 소득원을 찾는 게 바람직하다고 강조한다. ‘인생 이모작’ 준비를 위해 자기계발에 돈을 쓰라고 것이다.

‘우수인증설계사’(전체 설계사의 5% 안팎)인 ㄱ생명의 송아무개씨는 “보험료는 전체 수입의 10~15% 선이 적당하다”고 말했다.

보험 군살빼기에서 가장 중요한 대목은 장기 뿐 아니라 단기 재무목표를 함께 고려해야 한다는 점이다. 보통 서민들은 1~2년 사이 들어갈 수백만원 정도의 목돈(전세금, 가족 대소사 등)을 따로 준비하지 못해 마이너스 통장을 쓰게 되고, 이에 따라 현금흐름이 막히기 일쑤다. 생명보험은 주로 장기 목표에 대비하는 금융상품이다.

이밖에 종신보험보다는 정기보험(또는 종신보험+정기특약)을 활용하는 게 낫다는 점을 염두에 둘 필요가 있다. 똑같은 보장성보험이고, 미래 위험에 대비할 수 있으면서 보험료는 싸다. 생명보험에 덧붙어 있는 각종 특약의 효용을 점검해 조절하는 것도 보험료를 합리적으로 줄이는 길이다. 특약 보험 상품보다는 보험료가 싼 의료실손보험을 활용하는 것도 한 방법이다.

이처럼 보험 구조조정에는 수입과 지출 전반을 점검하는 ‘제대로 된 재무설계’를 동반해야 한다. 문제는 은행 프라이빗 뱅킹(PB) 서비스를 받을 수 있는 고액자산가와 달리 중산층 이하 서민들은 제대로 된 상담을 받기 어렵다는 점이다. 보험설계사들은 화려한 논리로 보험의 필요성만 강조하는 수가 많다.

보험설계사한테 상담을 받을 수밖에 없는 처지라면, 보험의 필요성만 역설하는지, 일정 수준 이상의 저축도 권유하는지를 우선 살펴볼 필요가 있다. 저축도 아울러 권고하는 쪽이 물론 믿을 만할 것이다. 경제교육업체 애듀머니 제윤경 대표는 “보험 구조조정 때는 단기와 장기 재무목표을 함께 고려하면서 현재와 미래의 소득 및 지출의 균형을 목표로 삼아야 한다”고 말했다. 안창현 기자 blue@hani.co.kr

기사공유하기