){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

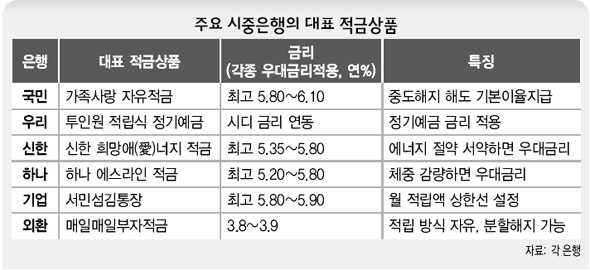

주요 시중은행의 대표 적금상품

|

납부금액·횟수 자유롭고 중도해지 손해 적어 시중 은행들은 지난해부터 정기예금 수준 이상으로 금리를 올리고 각종 서비스를 덧붙인 ‘똘똘한 적금상품’을 잇따라 내놓고 있다. 이들 적금상품은 단순히 미리 정한 액수를 매달 정해진 날에 내는 전통적인 정기적금 형태에서 벗어나 납부하는 금액과 횟수가 자유롭고, 중도에 적금을 깨도 손해가 적은 상품도 있다. 국민은행의 대표적인 적금상품은 2007년 말부터 팔고 있는 ‘가족사랑 자유적금’이다. 지난해 중반부터 매달 2천억원 이상씩 늘어 지난해 말 2조3695억원의 실적을 기록하는 등 인기를 끌고 있다. 기본이율은 1년짜리 연 4.70%, 2년짜리 연 4.90%, 3년짜리 연 5.55%이다. 여기에 국민은행에 등록된 가족 고객 수에 따라 연 0.3%포인트의 우대금리를 얹어 주는 등 최고 1.1%포인트의 우대금리를 적용한다. 특히 중도해지하면 손해가 컸던 예전 적금과 달리, 가입기간의 3분의 2를 넘긴 상태에서 가계에 큰 돈이 들어갈 일(회갑, 결혼, 대학입학 등)이 생기면 적금을 깨도 애초 약속받은 기본이율을 그대로 준다. 고객 본인 뿐 아니라 가족들이 365일 건강상담 등 건강돌봄 서비스를 받을 수 있도 있다. 우리은행의 ‘투인원(Tow in One) 적립식 정기예금’은 기본적으로 정기예금이면서도 자유롭게 추가 납입할 수 있어, 정기예금의 고금리에 자유적금의 편리함을 동시에 갖췄다. 가입금액 10만원 이상이면서 월 단위로 3년까지 약정할 수 있다. 금융채와 양도성예금증서(CD) 금리 변동에 따라 금리가 매일 바뀌는데 입금할 때 적용되는 금리가 만기까지 적용된다. 추가 입금액에 대해선 잔존기간에 따라 금리를 차등 적용한다. 6일 현재 6개월~1년 미만은 4.82%, 1~2년 4.78%, 2~3년 5.12%이다. 신규 가입 뒤 6개월이 지나면 원금의 50%까지 1회에 한해 인출할 수 있으며, 이때 약정이율의 50%를 적용해 중도해지 부담이 적다. 지난해 11월초부터 팔기 시작해 지난해 말까지 두달 사이 18만여좌에 6조2천억원의 실적으로 기록하고 있다. 신한은행은 에너지 절약운동에 동참하는 고객한테 우대금리를 주는 ‘신한 희망 애(愛)너지 적금’을 판다. 정기적립의 경우 연 4.35~4.60%(1~3년 약정)이지만, 에너지 사랑실천 서약서를 작성하면 0.5~0.7%포인트의 가산금리를 주고 거래실적에 따른 우대금리(최고 연 0.5%포인트)를 더 준다. 기업은행은 소액예금을 우대하는 ‘서민섬김통장’을 팔고 있다. 최고 연 5.8%의 금리(1년 만기 적금 기준)를 준다. 최저한도는 없고, 거액 자산가 쪽이 혜택을 받는 걸 막기 위해 1인당 3천만원의 상한선을 뒀다. 하나은행은 체중감량에 성공하면 우대금리를 지급하는 ‘하나 에스라인 적금-윈터시즌’을 2월 말까지 팔고 있다. 금리는 3년제 기준 기본금리 4.9%에 체중 감량에 따라 최고 0.5%포인트를 얹어주는 등 최고 5.8%까지 가능하다. 이밖에 외환은행의 ‘매일매일 부자적금’은 한달에 한번 적립하는 기존 정기적금과 달리 매일 자유롭게 적립할 수 있고 필요에 따라 분할해지할 수도 있다. 금리는 비교적 낮아 1년이상 연 3.8~4.0%를 적용한다. 안창현 기자 blue@hani.co.kr

기사공유하기