등록 : 2009.01.14 15:25

수정 : 2009.01.14 15:25

|

|

상품판매 노린 ‘누리집 공짜 재무설계’ 주의보

|

보험·증권사, 목표금액 높여 불안 조장→상담 유도

여유로운 계층의 삶만 반영 ‘과도한 투자’ 부추겨

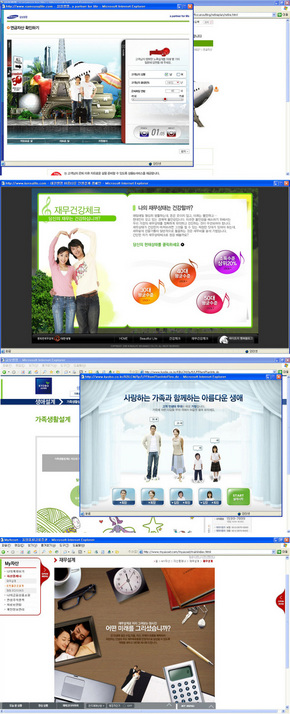

교보생명 누리집에는 ‘생애설계’ 꼭지가 있다. 기본적인 수준의 재무설계 서비스를 제공하는 코너다. 이곳에선 ‘노후생활 설계’를 통해 은퇴 뒤 얼마가 필요한지, ‘가족생활 설계’ 항목에선 자녀 대학교육과 결혼, 주택 마련 등을 위해 얼마를 준비해야 하는지를 안내하고 있다.

삼성생명도 누리집에 ‘연금자산 확인하기’ 꼭지를 통해 미래 삶을 위해 얼마가 필요하고 지금부터 얼마씩 준비해야 하는지를 제시하고 있다. 대한생명도 누리집에서 보험→뷰티풀라이프 캠페인→바로가기→재무건강체크로 들어가면 같은 서비스를 이용할 수 있도록 하고 있다. 보험사뿐 아니라 일부 증권사도 이런 서비스를 제공하고 있는데, 실제 재무설계에는 얼마나 도움이 될까?

이들 금융회사의 재무설계 서비스에서 나타나는 문제는 가계의 현금 흐름을 무시하고 있다는 점이다. 예컨대 한 금융회사 누리집의 ‘노후생활 설계’ 꼭지의 하위항목인 ‘도시형 노후생활’을 선택하면, 은퇴할 때 필요한 돈을 12억2942만원으로 제시하고 있다. 60살에 은퇴해 32년 동안 노후생활을 하면서 매달 180만원(현재 가치) 정도를 생활비로 쓴다는 가정을 달고 있다. 누리집 창은 이런 결과를 제시하면서 ‘예상치 못한 결과에 놀라셨나요?’라고 물은 뒤 ‘상담신청’ 단추를 누르게 돼 있다. 재무설계 서비스라기보다는 공포감을 조장해 결국 상품판매로 연결하고 있다는 비판을 낳는 대목이다.

가족생활설계 부분에선 더 심한 내용도 발견된다. 35살, 33살 부부가 생활비와 자녀교육비, 주택 마련을 위해선 앞으로 모두 23억365만원을 준비해야 한다는 계산 결과를 내놓는다. 저축여력이나 저축가능 기간 등에 대한 고려는 없으며, 평범한 이들로선 달성하기 불가능한 수준으로 여겨진다. 장기목적자금이니 변액보험 가입을 유도하기 위한 계산법으로 풀이된다.

증권사 쪽의 양상도 별반 다르지 않다. 동양종금증권은 이달 말까지 누리집에서 무료 재무설계를 받는 고객들에게 경품을 주는 ‘2009년 새해 재무설계 이벤트’를 벌이고 있다. 은퇴, 교육, 주택마련, 결혼 자금 필요액과 재무상태 진단을 받을 수 있다. 이를테면 은퇴설계에 있어 현 상태보다 수억원이 더 필요하다는 결과를 보여주면서, 앞으로 “매달 40만~50만원씩 적립식 투자상품에 투자해야 한다”는 조언을 내놓는다. 이어 ‘상품추천’으로 들어가면 4개의 펀드와 2개의 랩(Wrap) 상품을 제시하고 있다.

전문가들은 재무설계에서는 은행 저축·펀드·보험 등 각 금융상품의 장단점을 적절히 반영한 종합적인 미래 대비책을 세워야 한다고 조언한다. 특히 온라인 서비스나 그와 연결된 상담만으로 특정 금융회사에 치우칠 경우 자칫 보험 과소비나 펀드 몰빵투자로 연결될 수 있어 조심해야 한다.

경제교육업체 에듀머니 제윤경 대표는 “재무설계의 기본은 소득과 지출구조를 파악해 어디서 돈이 새는지 확인한 뒤 가계 현금흐름을 개선해 저축이나 투자 여력을 높이는 게 핵심”이라며 “금융회사들의 재무설계는 온라인 서비스라는 한계를 고려하더라도 고객들에게 겁을 줘 장기상품을 판매하는 데 치우쳐 있다”고 말했다.

안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기