){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

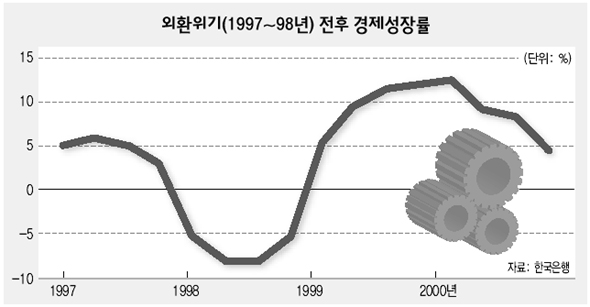

외환위기(1997~68년) 전후 경제성장률

|

주가 반등하려면 국내 경기회복 선행돼야

현재 주가 경기회복 단초 없으면 하락할 것

이종우의 흐름읽기 /

외환위기를 겪으면서 우리나라 사람들의 뇌리에 남은 한 가지 사실이 있다. 위기가 발생하고 1년 정도가 지나면 자산 가격이 올라간다는 믿음이다. 외환 위기가 1997년 11월에 일어났고, 1998년 10월에 주가가 오르기 시작해 8개월 만에 350%나 상승했으니 이런 믿음을 갖는 것이 당연할지 모른다.

지난 연말부터 주가가 상승하기 시작했다. 이런 가격 상승은 부동산과 골프 회원권으로 확산되고 있다. 양도성예금증서(CD) 금리가 3%를 밑돌고 강력한 경기 부양 대책이 나오는 등 상황의 개선이 있었지만 한 켠에서 작용하고 있는 것은 가격 상승에 대한 기억이다.

장기 호황을 겪으면서 미국 사람들의 뇌리에 남은 한 가지 사실이 있다. ‘연방준비제도이사회(FRB·연준)가 정책을 펴면 항상 성공한다’는 믿음이다. 경기가 좋을 때는 경제의 모든 부분이 정상으로 돌아가기 때문에 정책이 잘 먹힌다. 지난 20년간 미국 경제도 마찬가지인데 호황이 계속되면서 연준이 의도했던 대로 경제가 움직였다.

외환위기 발생 1년 뒤에 주가가 급등한 데는 경기의 역할이 컸다. 1998년 3분기 경제성장률이 -8.4%를 기록한 뒤 4분기에 -5%로 줄었고 1999년 상반기에 9.5%로 높아졌다. 불과 1년 사이에 성장률이 18%포인트가 올라가는 경기 회복이 있었기 때문에 주가 상승이 가능했던 것이다.

지금은 어떤가? 경기가 상반기에 바닥은 통과하겠지만 외환위기 때처럼 급격한 회복을 기대하기 힘들다. 내수, 수출 등 경제를 끌고 갈 중심축이 약해 각종 대책으로 경기가 나아져도 인상적인 형태가 되지 못할 것이다.

금융위기가 발생하고 이를 수습해 나가는 과정에서 연준에 대한 믿음이 떨어진 것이 사실이다. 연준이 9·11테러 발생 이후 금리를 1.0%까지 내려 현재 금융 위기가 발생하는 단초를 제공했다는 점, 2007년 이후 서브프라임에 대해 많은 경고가 있었지만 무시한 점, 지난해 10월에 사태가 급속히 악화된 뒤 엄청난 유동성을 쏟아붓고 금리를 내렸지만 아직 회복 신호가 오지 않고 있다는 점 등이 믿음을 약화시키는 요인들이다.

|

|

이종우의 흐름읽기

|

광고

기사공유하기