){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

주가효율과 경기 동향

|

3달간 MMF에 60조 몰려…유동성장세 기대높아

주가상승·경기회복 맞물리지 않으면 하락 마련

이종우의 흐름읽기 /

‘시중 부동자금이 500조원이다. 머니마켓펀드(MMF) 잔고가 석 달 만에 60조원 이상 늘었다. 금리가 낮아 돈이 갈 곳이 없기 때문에 결국 주식시장으로 들어올 것이다.’

지난 석 달간 엠엠에프에 들어온 돈이 60조원으로 시가총액의 10%에 해당한다. 이렇게 엄청난 규모의 돈이 시중에 돌아다니다 보니 투자자들 사이에 ‘유동성 장세’에 대한 기대가 높아지고 있다.

유동성 장세가 올까?

유동성 장세라고 하면 흔히 돈이 많아 돈의 힘으로 시장이 움직이는 것만 생각한다. 그러나 유동성 장세가 만들어지려면 돈 이외에 금리, 경제, 주가 등의 조건이 맞아야 한다.

돈이나 금리는 잘 알 테니까 생략하고 우선 주가를 보자.

한번 유동성 장세가 만들어지면 최소한 40~50%, 많게는 100% 넘게 주가가 오른다. 만약 코스피지수가 1200정도인 지금 유동성 장세가 시작된다면 향후 몇 달 사이에 종합주가지수가 1600 선을 넘어가는 상황이 발생할 수 있다. 이 지수는 현재 기업 실적에 대비해 지나치게 높은 수준이므로 주가가 오르면 오를수록 저항이 거세지고 사는 쪽에서는 고주가에 대한 부담을 느끼게 된다. 유동성 장세의 기본적인 선행 조건인 ‘부담없이 주식을 살 수 있어야 한다’는 조건에 위배된다.

경제도 마찬가지다.

경기 회복 대책의 큰 줄기가 금리를 내리고 돈을 푸는 것이므로 경기 회복 이전이라도 유동성만 있으면 주가가 오를 수 있다고 생각한다. 그러나 과거 사례를 보면 주가가 올라가기 위해서는 최소한 경기가 둔화를 멈추고 횡보하는 상황이 되어야 했다. 그렇지 못하면 유동성이 주가를 끌어 올려도 곧바로 원위치할 뿐 아니라 최악의 경우 출발점 이하로 떨어지기도 한다.

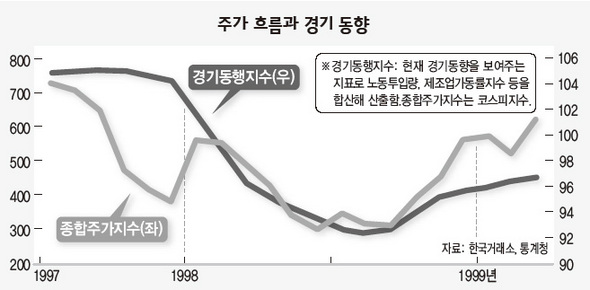

외환위기 직후인 1998년에 두 번의 유동성 장세가 있었다. 한번은 1998년 1월에 시작됐다. 외국인이 시가총액의 5%에 해당하는 주식을 사들이면서 주가는 두 달 사이 70% 가까이 올랐는데 경제 상황이 뒷받침되지 않아 곧 하락하고 말았다.

두 번째는 같은 해 10월에 시작됐는데 석 달만에 주가가 120% 넘게 올랐다. 한자리수 금리, 코스피지수 300에 지나지 않는 주가, 성장률이 -8%까지 떨어진 뒤 1년 만에 12% 까지 올라가는 경기 회복이 맞물린 결과였다.

|

|

이종우의 흐름읽기

|

기사공유하기