){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

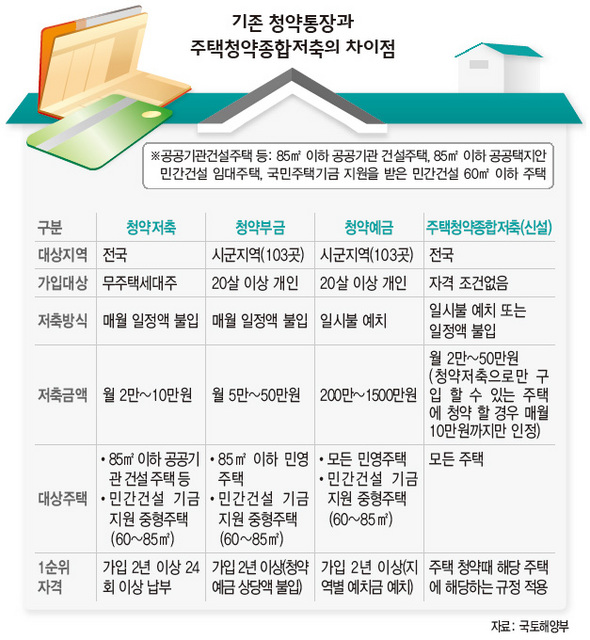

기존 청약통장과 주택청약종합저축의 차이점

|

청약저축·예·부금 통합 ‘종합청약통장’ 4월 출시

2년납부때 1순위…기존통장은 해지뒤 신청가능

통장 하나로 모든 주택에 청약할 수 있는 ‘종합청약통장’이 오는 4월에 나온다.

한만희 국토해양부 주택토지실장은 12일 청약저축과 청약예금·부금 기능을 통합한 ‘주택청약종합저축’을 도입하는 내용을 뼈대로 한 ‘주택공급에 관한 규칙 개정안’을 13일 입법예고할 예정이라고 밝혔다.

1978년에 도입된 청약통장은 현재 청약저축, 청약예·부금의 세 종류로 돼 있다. 31년 만에 이들 세 통장의 기능을 합친 종합통장이 신설되는 셈이다.

주택청약종합저축은 주택 유무, 나이에 관계없이 가입할 수 있다. 매월 2만원 이상 50만원 이하 금액을 5천원 단위로 납입하면 된다. 또 일정금액이 적립되면 민영주택 청약을 할 수 있는 예치금으로 인정된다. 하지만 50만원씩 2년간 적립해도 인정받는 금액은 월 최대 10만원이다. 이는 기존의 청약저축 가입자가 불이익을 받지 않도록 한 조처다. 기존 청약저축은 월 10만원을 한도로 하고 있어, 2년 이상 경과한 1순위자 선정에서 납입총액을 기준으로 할 경우 종합청약통장보다 불리해질 수 있다.

종합청약통장은 2년간 일정금액을 납부하면 청약저축 대상 주택의 청약 때 1순위가 되고, 적립 금액이 지역별 예치금액으로 인정될 경우 민영주택 청약 때도 1순위 자격을 받는다. 예를 들어 서울 거주자가 주택청약종합저축에 가입할 경우 2년 동안 300만원을 납입하면 공공이 분양하는 전용면적 85㎡ 이하 주택이나 민간의 동일 평형 주택에 1순위로 청약할 수 있다.

기존 청약통장 가입자의 전환은 불가능하다. 기존 통장을 해지한 뒤에 주택청약종합저축에 새로 가입할 수 있다. 새 통장이 나와도 기존 청약저축, 청약예·부금에 가입한 사람에게 불이익은 없다. 기존 저축과 예·부금 통장은 지금처럼 사용할 수 있다. 가점제를 근간으로 하는 청약제도 자체의 변화도 없다. 하지만, 2년 뒤 주택청약종합저축 가입자가 1순위가 되면 사정이 다소 달라질 전망이다. 주택청약종합저축 가입자들은 공공이나 민영을 자유롭게 청약할 수 있는 반면 기존의 청약저축, 예·부금 가입자는 청약에 제한이 따르기 때문이다.

김은경 스피드뱅크 리서치팀장은 “기존의 청약통장 가입자가 새로 종합저축에 가입할 경우 기존 통장의 가입기간, 금액을 모두 인정받지 못하기 때문에 갈아타는 것은 신중해야 한다”며 “신혼부부 등 새로 청약통장이 필요한 사람들은 종합저축에 가입하면 내집 마련에 유리하다”고 조언했다.

현재 청약저축 가입자는 공공이 짓는 중소형 (전용면적 85㎡ 이하) 주택에만 청약할 수 있다. 청약부금은 중소형 민영주택, 청약예금은 예치금 액수에 따라 모든 민영주택에 청약할 수 있다. 공공이 짓더라도 전용면적 85㎡가 넘으면 청약예금 가입자의 몫이다.

한만희 실장은 “행정 절차 진행과 종합저축 상품을 개발하는데 필요한 시간 등을 고려하면 오는 4월부터는 누구나 종합저축에 가입할 수 있을 것”이라고 말했다. 새로운 종합저축은 국민주택기금을 취급하는 우리·하나·신한·기업은행, 농협 등 5개 시중은행에서 가입하면 된다. 허종식 선임기자 jongs@hani.co.kr

기사공유하기