){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

우체국금융 주요 상품

|

우체국금융 ‘꼼꼼’ 가이드

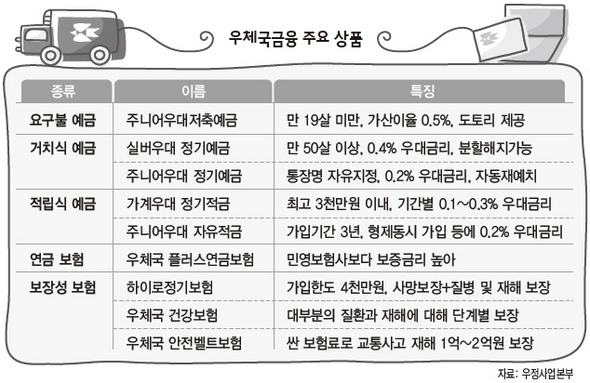

전자우편이 보편화되면서 우체국을 찾을 일이 많이 줄었다. 간혹 등기우편이나 소포를 보내기 위해 가기도 하지만, 우체국이 금융기관이라고 생각하는 사람은 많지 않다. 우체국은 1983년부터 저축과 보험 서비스를 제공하고 있으며, 특히 서민들한테 필요한 금융서비스가 많아 알아두면 여러 모로 도움이 된다. 주니어우대 저축예금·정기예금 등 상품 다양생명보험도 판매…건강진단없이 가입 가능 우체국금융은 예금과 보험으로 구성돼 있다. 예금 쪽은 시중은행과 거의 비슷한 상품(모두 25종)을 취급하고 있지만, 대출 업무를 하지 않는다는 점에서 차이가 난다. 우체국예금 가운데는 청소년들의 저축 의식 고취를 위해 마련한 ‘주니어우대 저축예금’과 ‘주니어우대 정기예금’, ‘주니어우대 자유적금’ 등이 눈에 띈다. 이들 상품은 19살 미만의 청소년이 가입할 수 있으며 우대금리를 챙겨주고, 미니홈피 꾸미기용 ‘도토리’를 부가서비스로 준다. 또 고령화 사회에 발맞춰 50살 이상의 고객한테는 ‘실버우대 정기예금’을 팔고 있다. 18일 현재 1년 만기 정기예금의 기본금리(연 3.4%)에 0.4%포인트를 더해준다. 가입기간은 1, 2, 3년으로 가입금액의 90%이내에서 두번까지 중도 분할해지가 가능하다. 적립식예금(적금)으로는 ‘가계우대 정기적금’이 대표적이다. 최고 3천만원 이내에서 기간별로 0.1~0.3%의 우대금리를 더 준다. 이날 현재 1년 만기 적금의 기본금리는 3.7%로, 우대금리(0.2%)를 더해 3.9%의 금리를 준다는 얘기다. 우정사업본부 예금사업팀 관계자는 “은행들은 예치금이 크면 이자를 더 많이 주는 식이지만 우체금에는 소액 저축자를 우대하는 상품이 많다”며 “특히, 노인과 청소년들한테 더 많은 혜택을 주고 있다”고 말했다. 우체국보험 쪽은 민영보험사보다 더 큰 장점을 갖고 있다. 우체국은 연금보험과 보장성보험 등 생명보험 상품만 취급하며 손해보험 쪽은 업무를 보지 않는다. 상품 종류는 민영보험사와 거의 비슷하지만 계약보험금 한도액이 4천만원(연금보험, 연 900만원)으로 한정돼 있다. 무엇보다 민영보험사들이 가입을 제한하고 있는 장애인과 위험직종 종사자들에 대해 보험가입을 허용하고 있다는 점에서 특징이다. 다만, 대표적 보장성보험인 ‘하이로 정기보험’의 경우, 택시기사와 선원, 위험 레포츠 종사자는 입원수술특약에는 제약을 두고 있다. 예외적으로 오토바이 운전자는 보험가입 자체가 어렵다.

가입시 민영보험은 3천만원을 넘거나 50살 이상이면 건강진단을 받아야 하지만 우체국보험은 진단 없이 가입이 가능하다. 우정사업본부 정진용 보험기획팀장은 “보험회사 몫인 사업비가 민영보험사는 보험료의 23.0% 수준이지만 우체국 쪽은 그보다 10%포인트 정도 적다”며 “사업비가 적은 만큼 보험계약자들한테 돌아가는 몫이 크다는 얘기”라고 말했다. 우체국금융은 뛰어난 접근성을 또다른 장점으로 갖고 있다. 민영 금융회사들은 수익성이 낮아 찾아가지 못하는 농어촌이나 도서지역 주민들한테 우체국은 언제나 친숙한 벗이다. 2006년 기준으로 시중은행은 읍·면 지역에 전체 점포의 6.8%만 개설돼 있지만, 우체국의 읍·면 지역 점포 개설 비중이 55.2%에 이른다. 안창현 기자 blue@hani.co.kr

기사공유하기