){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

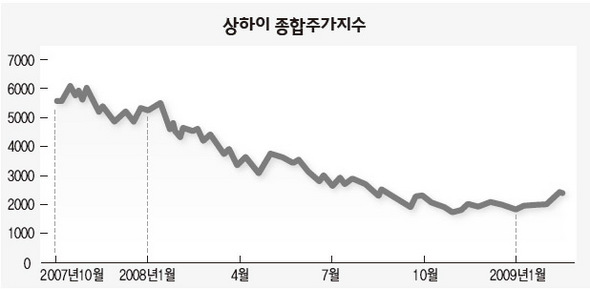

상하이 종합주가지수

|

이번 상승 끝나면 다시 정체 가능성 높아 중국의 주가 상승을 바라보는 두 가지 입장이 있다. 긍정적인 입장은 중국이 세계 금융 위기와 직접적인 관계가 없는 점에 주목한다. 금융기관들이 미국의 불량 비우량 주택담보대출(서브프라임 모기지) 물건을 많이 가지고 있는 것도 아니고, 외환 시장이 휘청거릴 정도로 달러가 부족한 것도 아니라는 것이다. 이런 안정적인 조건에도 불구하고 1년 넘게 주가가 하락한 것은 중국 정부가 자산 가격 거품을 막기 위해 금리 인상 정책을 폈기 때문이다. 금융 위기가 발생한 뒤 중국 정부는 다시 금리를 인하하고 돈도 풀었다. 하락 요인이 해소된 만큼 현재 주가 상승은 정상적이며 추가 상승도 예상된다고 본다. 반대 입장은 중국이 금융 위기의 직접 당사자는 아니지만 어떤 나라보다 강한 간접 영향을 받을 것으로 우려하고 있다. 중국은 지난 10여년간 30% 넘는 투자 증가율을 유지해온 나라다. 많은 생산 시설을 가지고 있기 때문에 올해 추가 실업이 발생하지 않을 정도로 공장이 돌아가려면 내수와 함께 수출이 뒷받침돼야 한다. 그러나 선진국에 금융 위기가 발생해 외부 수요가 급격히 줄어든 만큼 중국 경기 둔화 역시 불가피하다. 따라서 최근 주가 상승은 고점 대비 70% 넘게 하락한 뒤 한번은 있을 수밖에 없는 반등에 지나지 않는다고 보고 있다. 주가가 상승했지만 중국은 여전히 후자의 입장에서 벗어나지 못하고 있다는 판단이다.

올해 세계 경제의 가장 큰 문제는 가격이 하락하는 디플레이션이다. 선진국도 중국도 여기에서 자유로울 수 없는데, 선진국은 디플레이션이 자산 가격 정도에 국한되는 반면 중국은 자산 가격 디플레이션에 공산품 가격이 떨어지는 디플레이션이 겹쳐 복합적인 어려움을 겪을 수 있다. 중국이 이런 상황을 벗어나기 위해서는 세계 수요가 갑자기 늘어나든지, 생산 압력이 줄어야 한다. 현실은 당분간 세계 수요가 늘어나기 힘들고 생산 압력 역시 줄지 않을 것이다. 이렇게 보면 중국이 과잉 생산 압력이란 구조적인 어려움에서 빠져 나오기가 쉽지 않다.

|

|

이종우의 흐름읽기

|

광고

기사공유하기