){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

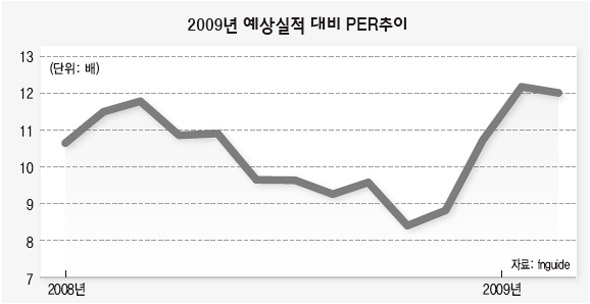

2009년 예상실적 대비 PER추이

|

코스피 지수로 보면 50% 하락해 싸 보이지만

PER은 15배 넘어갈수 있어 ‘매력적’이진 않아

이종우의 흐름읽기 /

주식시장에서 최고 호재는 가격이 낮은 것이고, 최고 악재는 가격이 높은 것이다. 한 순간 한 순간만을 보면 다양한 요인이 시장을 움직이는 것 같지만 가장 중요한 것은 가격의 적정성 여부다.

지금 주가는 싼가?

기준점을 코스피지수 2000으로 보면 분명 싸다. 주가가 50% 가까이 하락했기 때문인데 과거 여러 차례 조정기 때에도 주가가 고점 대비 50% 넘게 떨어진 경우가 흔치 않았다. 물론 외환위기 때는 제외하고 말이다.

반면 투자지표로 보면 그다지 싸지 않다.

기업 실적 집계 기관의 추정 자료를 보면, 2009년 예상 실적 기준으로 현재 주가순이익배율(PER)이 12.0배라고 한다. 올 한해 이익 증가율이 20% 가까이로 추정되고 있는데 현재 경제 상황 등을 고려할 때 달성되기 어려운 숫자로 판단된다. 따라서 가정을 바꿔 이익 증가율이 0% 수준 정도에 그칠 것으로 보면 주가순이익배율은 14배로 상승하고, 감익을 가정할 경우 15배를 넘어갈 수도 있다.

2001년 이후 우리 주식시장의 평균 PER은 9배다. 가장 낮았던 2003~2004년 같은 때는 7배 정도까지 내려갔었다. 따라서 지금은 비록 주가가 크게 하락했지만 ‘아주 매력적인 수준’이라고 얘기할 수는 없다는 결론이다. 물론 앞으로 경제가 빠르게 좋아져 예상 외로 실적 개선이 진행된다면 얘기가 달라지지만 현재로서는 이를 기대하기 힘들다.

종합주가지수가 하락해 바닥을 만드는 시점에 주가는 모든 면에서 대단히 싸진다. 외환위기 이후 저점이었던 1998년 9월에는 1000원 미만의 주식이 15%를 넘을 정도였다. 전체 상장 주식의 상당 수가 액면가의 20% 수준에서 거래됐다는 얘기다. 2003년 바닥 때에도 증권주의 절반 정도가 액면가 밑이었다. 투자 지표로는 주가순이익배율이 2~3배 정도 되는 주식이 상당수였다. 반면 지금은 두 기준 모두에서 절대적으로 싼 주식을 찾기 힘들다. 주가가 코스피지수 1000를 기록한 뒤 최근 크게 상승했다. 이전 상승 때보다 더 기대를 갖게 만드는 것은 선진국 시장이 하락함에도 불구하고 꿋꿋하게 1000선을 지켜 냈다는 점이다. 지지선을 확보한 이상 추가 상승이 있을 것이란 기대가 높아지고 있다. 주

|

|

이종우의 흐름읽기

|

광고

기사공유하기