){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

주택담보대출 금리 현황

|

변동형 금리 3~4%대…고정형 7%대의 절반

창구금리는 조금 높아…상환수수료도 ‘부담’

“CD금리 추세 불투명해 갈아타기 신중해야”

.

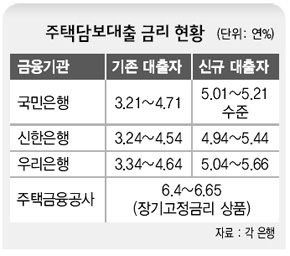

‘저금리 시대’를 맞아 주택담보대출 금리도 큰 폭으로 떨어졌다. 지난해 11월 말께 연 8%를 웃돌던 대출 금리가 최근엔 연 4%대로 내려가 있다. 고정금리 대출자들로선 변동금리형으로 ‘갈아타는’ 방안을 만지작거릴 만한 상황인데, 사전에 반드시 세밀한 확인을 거쳐야 한다. 신규 대출자한테 실제 적용되는 ‘창구금리’는 상대적으로 높은 수준을 유지하고 있기 때문이다. 17일 현재 국민은행의 변동금리형 주택담보대출 상품의 금리는 연 3.21~4.71%이다. 지난해 11월 초 시장금리가 급상승할 때 연 6.68~8.18%까지 올라갔던 것에 견줘 절반 정도 수준이다. 2월 초 연 3.72~5.22%에 비해서도 한 달 만에 0.5%포인트나 내려갔다. 신한은행과 우리은행의 대출금리도 각각 연 3.24~4.54%와 3.34~4.64%로 떨어져 있다. 이는 주택담보대출 금리의 기준인 양도성예금증서(CD·91일물) 금리가 크게 떨어진 데서 비롯됐다. 시디 금리는 지난해 10월24일 연 6.18%까지 치솟은 뒤 한국은행의 기준금리 인하 영향으로 이날 현재 2.43%까지 떨어져 있다. 변동금리형 대출에선 3개월마다 새로운 금리를 적용하므로 지난해 말부터 높은 금리의 이자를 내왔던 대출자는 이제야 저금리의 혜택을 피부로 느끼기 시작한 셈이다. 변동금리형 대출의 금리가 떨어지자 기존의 고정금리형 대출을 받은 이들은 고민이 커질 수밖에 없다. 대표적인 고정금리형 상품인 ‘보금자리론’은 지난해 10월 연 7.80%까지 치솟아 올라 변동금리 대출자보다 이자를 2배 가까이 물고 있다. 문제는 대출 갈아타기가 현실적으로 쉽지만은 않다는 점이다. 우선 변동금리 상품의 대출금리 하락세는 기존 대출자들에 적용될 뿐이다. 대출 갈아타기도 역시 새로 주택담보대출을 받는 것으로, 신규 대출자는 실제 창구에서 더 비싼 금리를 물어야 한다. 이전엔 은행들이 거래실적 등을 따져 금리를 최고 1.5%포인트 수준까지 깎아줬으나 요즘은 대신 0.5%포인트를 덧붙이고 있다. 이러다 보니 실제 창구금리는 국민은행과 신한은행이 각각 연 5.01~5.21% 수준과 4.94~5.44%에 이른다. 은행들이 후순위채 발행 등 고금리로 자금을 조달한 탓에 더는 싼 금리로 대출을 해 줄 수 없기 때문이다.

중도상환 수수료 문제도 있다. 은행들은 신규 대출 이후 보통 첫 3년 동안은 대출원금의 1.5~2.0% 수준에서 중도상환 수수료를 부과하고 있다. 시간이 지날수록 수수료가 줄어든다고는 해도 작년 하반기 고금리의 고정금리형 대출을 받은 사람에겐 부담이다. 또 일부 금리 스와프를 통해 3년 동안 대출금리를 고정시켜 놓은 금리 스와프 상품 이용자들은 중도상환 수수료 외에 파생거래 중도해지 수수료(0.5%)를 별도로 물어야 한다. 재테크 전문가들은 양쪽 금리 차이가 1.5%포인트 수준이라면 갈아타기를 고려해볼 만하다고 말하고 있다. 국민은행 개인여신부 관계자는 “대출 받은 지 2년 이상 된 고객의 경우 중도상환 수수료도 적고 변동금리 쪽 금리가 워낙 낮아 일단 갈아타기를 생각해볼 수 있다”고 말했다. 그러면서도 “시디금리가 향후 2~3년 뒤 어떻게 될지 모르는 상황인 만큼 갈아타기에 신중을 기해야 한다”고 덧붙였다. 실제 2008년 한 해 동안 시디금리는 최고 6.18%에서 최저 3.93%로 2.25%포인트나 출렁거렸다. 그만큼 금리를 예측하기 힘들다는 것이다. 한편, 주택금융공사는 최근 ‘금리설계 보금자리론’을 시장에 내놔 좋은 반응을 얻고 있다. 대출 뒤 첫 3년 동안은 시디금리에 연동되는 변동금리형 상품과 동일하고, 그 뒤부터 고정금리로 전환하는 구조다. 특히, 첫 3년 동안의 금리는 ‘시디금리+2.4%포인트’로 결정돼 이날 현재 4.83%로 아주 싼 편이다. 우수 고객한테만 금리 감면 혜택을 주는 은행과 달리 고객의 신용도를 따지지도 않는다. 안창현 기자 blue@hani.co.kr

기사공유하기