){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

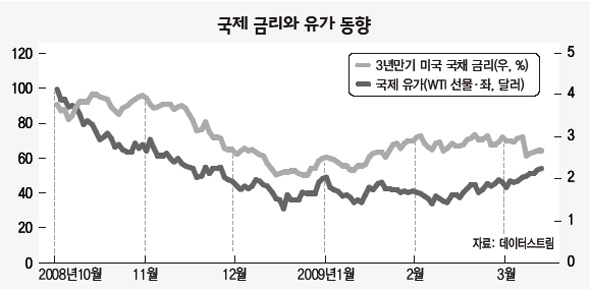

국제 금리와 유가 동향

|

다우지수 9000 넘으면 ‘경기부양’ 수정 가능성

금리·원자재값 ‘꿈틀’…기업비용↑ 정책효과↓

이종우의 흐름읽기 /

주식시장이 상승하고 있다. 연중 최고치를 넘고도 탄력이 줄지 않을 정도로 시장의 힘이 좋아 추가적으로 상승이 이어질 전망이다.

이번 상승의 원천은 경기와 정책이다.

지난 네 번의 1200포인트 돌파 시도가 번번히 경기 둔화에 막혀 좌절된 반면 이번 상승은 최소한 경기가 바닥을 만든 상태에서 진행되는 것이어서 힘이 실리고 있다.

누적된 경기와 금융 대책도 주가를 끌어올리는 역할을 하고 있다. 산정하는 기관에 따라 다르지만 미국은 지난해 10월 금융 위기가 발생한 후 금융 대책에 2조달러, 경기 부양대책에 8000억 달러 정도의 자금을 쓴 것으로 추정되고 있다. 이 액수는 미국 전체 국내총생산(GDP)의 25%에 해당하는데 어떤 위기 발생 국가에서도 6개월이란 짧은 시간에 이만큼 자금이 투입된 전례가 없다.

현재 상승은 시장을 가로막을 결정적 악재가 없는 만큼 주가 수준과, 상승 과정에서 변화하는 거시 지표들에 의해 결정될 것이다. 이런 점에서 상승 과정에서 발생할 수 있는 상황들을 점검해 보는 것도 의미 있는 일이다.

우선 금융시장이 활성화될 수록 지금과 같은 공격적 금융정책은 유지하기 힘들어질 것이다.

다우지수가 9000포인트를 넘어 전진할 경우 미국 정부는 심각한 고민에 빠질 수밖에 없다. 전례 없는 금융 팽창 정책을 유지해 새로운 버블이 만들어질 위험을 감수할 것인지, 아니면 정책을 거둬 들여 회복되고 있는 경제에 찬물을 끼얹을지 모를 위험을 안을 것인지를 판단해야 하기 때문이다. 이런 위험 때문에 주가가 일정 수준에 도달하면 미국 정부는 공격적인 정책이 수정될 수 있다는 암시를 계속 줄 것이며 이 부분이 주식시장에 부정적인 역할을 할 것이다.

|

|

이종우의 흐름읽기

|

기사공유하기