){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

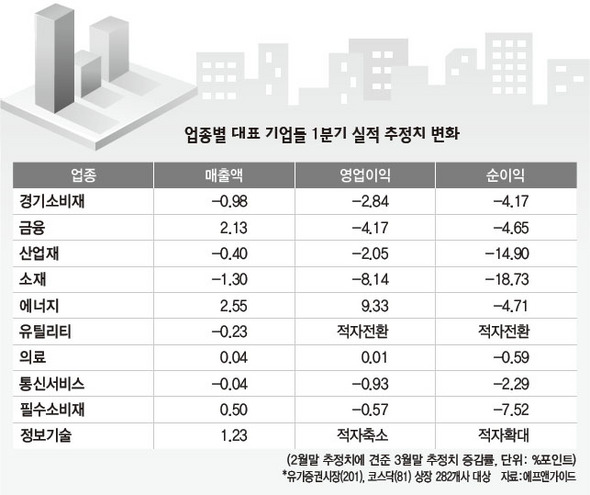

업종별 대표 기업들 1분기 실적 추정치 변화

|

경기소비재·금융·산업재 등 영업익 큰폭 감소

하락폭 예상보다 적어 경기 바닥론도 솔솔

다음주부터 본격적으로 1분기 실적 발표 시즌에 들어간다. 대다수 상장기업들의 실적이 지난해 같은 기간에 비해 큰 폭으로 하락할 것으로 예상된다.

1일 증권정보업체 에프앤가이드가 증권사 등 3곳 이상의 기관에서 실적 전망치를 내놓은 282개 상장사들을 조사한 결과를 보면, 1분기 영업이익이 지난해 같은 기간보다 46.7% 감소할 것으로 전망됐다. 순이익도 지난해 같은 기간에 견줘 54.64% 급락할 것으로 추정됐다.

업종별로는 경기소비재(-15.22%), 금융(-33.05%), 산업재(-21.25%), 소재(-41.15%) 등의 영업이익이 큰 폭으로 감소할 것으로 예상됐다. 특히 유틸리티·정보기술(IT) 업종의 경우 적자 전환이 예상되고 있다. 반면 통신서비스(12.13%), 에너지(10.47%) 등은 전년 같은 기간보다 영업이익이 증가할 것으로 추정됐다.

기업들의 실적 부진은 이미 어느 정도 예견돼온 터였다. 3월에 나온 추정치는 2월 추정 때보다 약간 호전된 측면도 있다. 이 때문에 주가에 대한 영향은 제한적일 것이라는 전망이 지배적이다. 실적 하락폭이 예상보다 적어 경기 바닥론도 조심스럽게 나오고 있다.

대신증권 기업분석부 빌 한세키 부장은 “대신증권이 분석한 132개 종목 가운데 50% 가량이 전분기 대비 실적이 나빠진 것으로 예상하고 있다”면서도 “2분기에는 40% 정도로 예상돼 지난해 4분기나 올해 1분기가 바닥이 아닌가 판단하고 있다”고 밝혔다.

이에 따라 단기적으로 실적 호전주가 증시의 관심사로 부상할 것으로 전망도 나오고 있다. 삼성증권 김성봉 연구위원은 “기업실적이 지난 4분기 이후 점진적 회복이 기대되고 있다”며 “당장 흑자로 돌아서긴 어렵겠지만 전년도 기저효과(반사 효과)로 반도체와 증권업종이 양호한 실적을 올릴 것”이라고 전망했다.

삼성증권은 실적 호전 주식으로 에스케이(SK)에너지, 삼성엔지니어링, 아모레퍼시픽 등을 제시했다. 또 흑자전환 또는 실적하락폭이 작을 종목으로는 지에스(GS), 에스오일, 호남석유 등 석유화학주, 엘지(LG), 엘지전자, 엘에스(LS), 삼성전자가 대표적이라고 밝혔다.

대우증권은 1분기 실적호전 업종으로 화학업종과 음식료업종을 꼽았다. 화학업종의 경우 유가하락과 환율하락에 힘입어 영업이익 개선이 예상된다고 밝혔다. 음식료업종도 환율 하락에 따른 원자재값 부담이 줄었고 통신서비스업종도 마케팅 과열 경쟁이 완화돼 긍정적이라고 밝혔다. 대우증권은 개별 종목으로 황금에스티(철강), 현대모비스(자동차), 삼성화재(보험), 현대건설(건설) 등은 경쟁업체에 비해 탁월한 실적을 거둔 것으로 추정했다.

에이치엠시(HMC)투자증권의 이종우 리서치센터장도 “환율 효과로 1분기 실적이 당초 예상보다는 좋을 것으로 보인다”고 말했다. 그는 “기업 실적이 더이상 나빠지기도 어렵겠지만 뚜렷하게 좋아지기도 어렵다”고 덧붙였다. 이 센터장은 “주가는 상반기 기대심리로 강세를 보일 수 있으나 경제상황에 예상과 다르게 지지부진할 경우 하반기에는 다소 나빠질 가능성도 있을 것”이라고 전망했다. 이찬영 기자 Lcy100@hani.co.kr

기사공유하기