){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

보험 해약의 유혹…“넌 깨니? 난 보험료 줄인다!”

|

[특집-금융&재테크] 보험

‘보험 군살빼기’ 이렇게 하세요

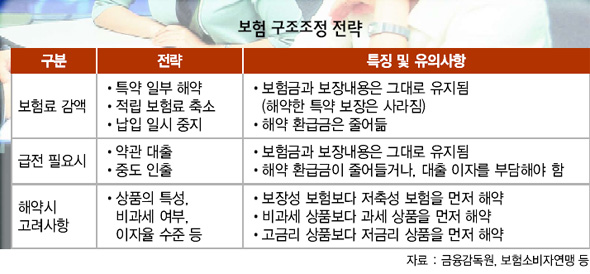

특약 일부해지·납입 일시중지 기능 등 활용을부득이 해약땐 재가입 쉬운 저축성 상품부터 중소기업에 다니는 이아무개(34)씨는 4년 전 결혼을 하면서 양가 부모님 앞으로 생명보험 4개를 들었다. 한 달 20만원 정도 되는 보험료가 부담스럽기는 했지만, 언젠가는 가계에 도움이 될 거라는 믿음이 있었기 때문이다. 하지만 최근 경제위기로 회사가 어려워지면서 임금이 15%나 깎인데다, 아내도 일을 그만두게 되면서 보험 해약을 심각하게 고려하고 있다. 4년간 부은 돈이 적지 않지만, 당장 가계를 꾸리기도 여의치 않은 탓이다. 경기 침체가 장기화하면서 보험 해약을 고민하는 가계가 늘고 있다. 당장 쓸 돈이 빠듯해지면서 보험 해약의 유혹에 빠지는 것이다. 일단 생활비부터 확보해 놓고 보험은 여유가 되면 재가입하는 게 좀더 합리적인 선택으로 다가온다. 하지만 전문가들은 보험 해약은 최대한 신중해야 한다고 조언한다. 일단 어떤 보험 상품이든 간에 해약을 하면 낸 돈의 절반도 되찾기 힘들다는 점에서 금전적 손실이 크다. 또 생명보험 등 일부 보험은 나이가 들수록 보험료가 올라가는 탓에 해약을 했다가 재가입할 경우엔 보험료가 많이 뛰는 경우가 태반이다. 특히 60살 이상 고령층의 경우엔 보험 재가입 자체가 힘들거나, 재가입이 되더라도 보장 내용이 크게 줄어드는 경우가 흔하다.

|

|

보험 구조조정 전략

|

끝으로 보험 계약을 해지하더라도 순서가 있다. 먼저 보장성 보험보다는 저축성(투자형) 상품부터 해지해야 한다. 보장성 보험은 재가입이 어렵고 보험료도 비싸지기 때문이다. 또 이자율도 고려해야 한다. 대체로 최근에 나온 상품에 견줘 과거에 가입한 상품일수록 이자율이 높다. 세금 문제도 살펴봐야 할 부분이다. 개인연금저축보험이나 장기주택마련저축보험 등은 중도 해지하면 추징세 부담이 생긴다. 세제지원이 없는 일반 상품부터 해지하는 게 바람직한 셈이다. 김경락 기자 sp96@hani.co.kr

광고

기사공유하기