등록 : 2009.05.28 19:00

수정 : 2009.05.28 19:00

|

|

유가증권시장 PER 추이

|

이종우의 흐름읽기 /

시장을 예측할 때 범하기 쉬운 오류 중 하나는 이벤트로 주가를 판단하는 것이다. 이번 주 주식시장이 이를 극명하게 보여줬는데, 갑작스런 북한 핵실험 사태로 주가가 하락했다. 하락 원인을 놓고 이런 저런 얘기가 있을 수 있지만 이벤트는 발생 순간에 극적인 영향을 미치지만 주가 추세를 변화시키지 못한다는 점을 감안하면 북핵 이상의 문제가 있는 것 같다.

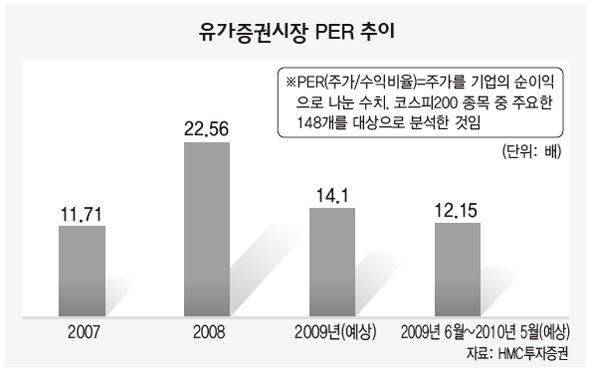

종합주가지수가 1400포인트를 훌쩍 뛰어넘지 못한 채 지지부진한 것은 아무래도 시장이 가격에 대한 부담에서 벗어나지 못하기 때문인 것 같다. 현재 코스피 시가총액은 740조원으로, 2008년 상장기업 순이익 32조원 대비 23배 수준이다. 확정된 이익 대비 시가총액 비중이 이렇게 높은 것은 2000년 이후 처음이다. 그만큼 현재 주가는 보기에 따라 부담스러운 수준이 된 것이다. 한편, 미래 수익과 관련해 코스피200 중 주요한 148개 종목의 2009년 예상 실적 기준 주가수익비율(PER)은 12.1배다. 과거 연간 예상 이익 대비 주가수익비율 평균인 11배에 비해 다소 높은 수준이다.

주식시장이 가격 부담에서 벗어나기 위해서는 이익 증가가 필수적이다. 향후 1년간 기업 이익이 30% 정도 늘어날 것으로 전망되고 있는데, 이 부분이 더 높아져야만 시장이 새로운 동력을 얻을 수 있다.

문제는 이익의 구성을 보면 30% 이익 증가도 쉽지 않을 수 있다는 점이다.

1분기 기업 실적이 예상보다 양호했다. 경기가 생각만큼 나쁘지 않았던 데다 환율 효과가 작용한 것이 배경이었는데, 원-달러 환율이 1200대 중반으로 후퇴한 만큼 추가적인 환율 효과는 2분기를 끝으로 사라질 것이다. 하반기에는 환율 효과 만큼을 경기 회복이 메워야 하는데 국내외 경기 상황을 고려하면 만만치 않을 것이다.

가격 부담과 관련해 고려해야 할 또 하나는 단기 상승률이다.

|

|

이종우 HMC투자증권 리서치센터장

|

3월초 이후 주가 상승률이 40%를 넘었는데 이같이 빠른 상승은 전례가 많지 않다. 주가가 아무리 비정상적인 하락 이후 적정 수준으로 올라오는 것이라 해도 단기 상승률이 높을 경우 한번의 적응과정을 갖는 것이 일반적이다.

주가가 상승한 후 시장을 잠재우는 것은 자기 무게다. 비근한 예로 불과 3주전까지만 해도 시장에서는 정보기술(IT)주식이 최고였고, 그 중 삼성전자는 에너지의 결집체였다. 그러나 불과 한 달도 안 되는 사이에 15% 가까이 하락했는데 해당 기간 종합주가지수는 횡보했었다. 주가가 자기 무게를 못 이기면 막아낼 도리가 없음을 보여주는 예인데, 지금 시장도 다소 무거워 하는 것 같다.

이종우 HMC투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기