){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

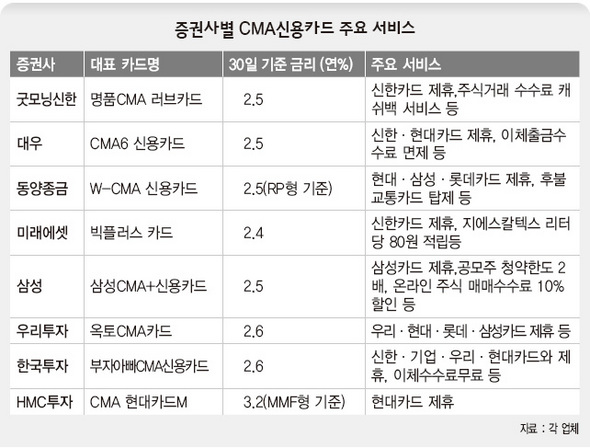

증권사별 CMA신용카드 주요 서비스

|

‘CMA 고금리+카드 편리함’ 출시 잇달아

은행대출·예금 ‘우대금리’ 혜택 못받을수도

금융당국, 불완전판매·과당경쟁 점검키로

최근 증권사들이 카드사들과 제휴해 종합자산괸리계좌(CMA)를 결제 계좌로 사용하는 ‘시엠에이 신용카드’를 잇달아 내놓고 있다. 시엠에이 신용카드는 신용카드의 막강한 부가서비스에 더해 시엠에이 계좌의 상대적 강점인 높은 금리 혜택과 증권 연계 서비스를 무기로 삼고 있다.

증권사들은 시엠에이 신용카드 출시를 계기로 시중자금이 은행권에서 증권사로 이동하는 ‘머니 무브’를 기대하며 강도 높은 마케팅에 돌입했다. 일부에선 기존 시엠에이 계좌를 갖고 있는 고객에게 하던 서비스를 새로운 것인 양 포장하는 등 과열 양상도 빚어지고 있다.

시엠에이 신용카드에 관심 있다면 챙겨봐야 할 사항들을 짚어봤다.

시엠에이 신용카드의 첫 번째 강점은 상대적으로 높은 금리다. 지금까지 신용카드 결제계좌로 한정된 은행 수시입출금식 계좌의 금리가 거의 0%에 가까운데 반해 시엠에이 금리는 30일 현재 업계 평균 연 2.5~2.7%에 이르고 있다. 어차피 신용카드를 사용할 고객이라면 이자가 거의 없는 은행 계좌보다는 한푼이라도 이자가 더 붙는 시엠에이 계좌가 매력적이다.

서비스도 일반 신용카드에 뒤떨어지지 않는다. 시엠에이 신용카드는 기존 신용카드가 제공하는 외상거래, 할부거래, 현금 서비스 등 기본 서비스는 물론, 주유 할인 등 각종 부가서비스도 그대로 받을 수 있다. 증권사들이 기존 카드사와 제휴를 통해 신용카드를 만들었기 때문이다. 예컨대 에이치엠시(HMC)투자증권이 새로 출시한 ‘시엠에이 현대카드M’은 현대카드에서 판매하고 있는 ‘현대카드M’ 서비스를 그대로 가져왔다. 우리투자증권(현대, 삼성, 우리, 롯데카드)과 한국투자증권(신한, 기업, 우리, 현대카드)이 가장 많은 카드사와 제휴를 맺었다.

물론 주식 투자, 이체수수료 면제, 공모주 청약 등 기존 시엠에이 서비스도 그대로 유지된다. 증권사들이 마케팅을 하면서 오는 7월부터 증권사 계좌로도 소액결제를 할 수 있다는 제도 변경을 내세우며 공과금 납부도 가능해졌다고 강조하고 있지만, 사실은 과거에도 시엠에이 계좌를 통한 공과금 납부 등 소액 결제는 가능했다. 대부분 시엠에이 계좌는 은행의 가상 계좌와 연계돼 있기 때문이다.

신용카드 결제 계좌를 은행에서 증권사로 옮길 땐 주의할 점도 있다. 은행들은 자금 유치 등을 위해 신용카드 가입 고객에겐 대출이나 예금 가입 때 연 0.1~0.2% 수준의 우대 금리를 주고 있다. 만기 연장이 필요한 기존 대출자나 신규 대출이나 정기 예금 가입을 염두에 두고 있을 경우엔 카드 결제 계좌를 옮기는 게 타당한지 따져볼 필요가 있는 셈이다. 마찬가지로 월급통장 계좌를 은행에서 증권사로 옮길 때에도 우대 금리 부분을 살펴봐야 한다.

끝으로 불완전 판매 여부다. 신용카드 판매 경험을 쌓지 못한 증권사로선 카드 상품에 대해 충분히 설명해주지 못할 수 있다. 위험성을 고지해주는 서비스가 부실할 것이란 우려도 있다. 김종창 금융감독원장은 “과열경쟁으로 인한 불완전판매로 가입자가 피해를 입는 등 사회적 문제가 발생할 가능성에 철저히 대비해야 한다”면서 “시엠에이 신용카드를 출시하는 관련 금융회사의 지나친 경품제공 등 불건전 영업행위에 대해서도 철저히 감시하고 문제가 발생하면 즉각 점검에 착수하겠다”고 밝혔다.

김경락 기자 sp96@hani.co.kr

기사공유하기