){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

‘인플레’ 잇단 경고음…내 자산운용 어떻게

|

원금보전 중시하면 ‘물가연동채권’

공격적 투자자면 금·원유 간접투자

금리 오를때 기다렸다 예금가입도 한 방법

“위기가 끝나면서 급격한 인플레이션(물가상승)이 전 세계적으로 일어날 수 있다.”

도미니크 스트로스-칸 국제통화기금(IMF) 총재가 인플레이션 우려를 제기한 것은 지난 8일 캐나다 몬트리올에서 열린 한 포럼에서였다. 금융위기 극복 과정에서 각국 정부가 엄청나게 많은 돈을 쏟아부었다는 점에서 위기 이후 인플레 가능성은 심심찮게 나왔지만, 국제기구 수장이 공식 언급했다는 점에서 비상한 관심을 끌었다.

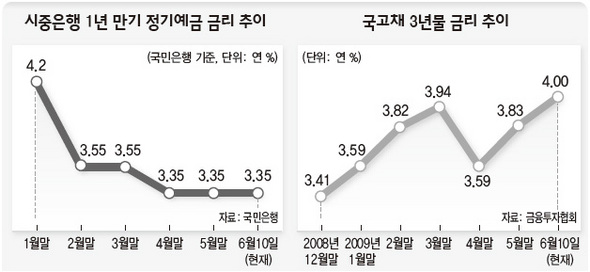

사실 시장은 한 발 빨리 움직이고 있었다. 미국 국채 금리는 지난달 말부터 빠르게 반등하고 있고, 유가 등 원자재 가격도 숨가쁘게 오르고 있다. 국내 금융시장에도 인플레 기운이 퍼지고 있다. 물론 다수 전문가는 물가가 안정 흐름을 보이고 있어 급작스러운 인플레 가능성은 작게 본다. 하지만 가격 지표는 최근 심상치 않게 움직이고 있다. 한동안 연 3% 중후반 대에 머물던 국고채 3년 물은 최근 2일(거래일) 연속 급등해 7개월 만에 연 4%대를 넘어섰다. 우리나라 역시 인플레의 안전지대에 있는 것은 아닌 셈이다. 자산 운용 전략을 짜는 게 고민스러워진 시점이다.

일단 원금 보전을 중요시하는 보수적 투자자라면 ‘물가연동채권(TIPS)’에 관심을 가질 필요가 있다. 국채인 만큼 원금 손실 가능성이 없다. 이 채권은 표면금리는 만기 때까지 고정되지만, 물가가 오를수록 원금도 커져 지급이자가 늘어나는 특징 때문에 인플레 위험을 가장 손쉽게 피할 수 있는 상품이다. 투자방법도 간편하다. 증권사에서 종합계좌를 열어 실시간으로 살 수 있다. 이자는 6개월마다 지급된다.

기다리는 것도 한 방법이다. 수시 입출금이 가능한 머니마켓펀드(MMF)나 종합자산관리계좌(CMA), 3개월 미만의 단기 채권에 돈을 넣었다가, 금리가 본격적인 상승세를 타기 시작하면 은행이나 저축은행권의 정기예금 상품으로 갈아타는 방법이다. 은행권 1년 만기 정기예금 금리는 두 달째 연 3.35% 수준으로 바닥을 다지고 있어 올 하반기엔 금리 인상이 점쳐지고 있다. 김창수 하나은행 골드클럽 팀장은 “더 높은 금리를 기대하다가 정작 가입 시기를 놓칠 수 있다”면서 “무엇보다 자신이 바라는 금리 수준을 사전에 정해놓아야 한다”고 조언했다.

공격적인 투자 성향이 있고 있다면 금이나 원유 등 상품 시장에 눈을 돌릴 필요가 있다. 물론 원금 손실이 발생할 수 있다는 점에 유념해야 한다. 또 상품 투자는 개인 투자자들이 직접 하기에는 절차상 복잡하기 때문에 펀드 등 간접투자가 용이하다. 유태우 삼성증권 투자컨설팅팀 차장은 “인플레 시기의 투자 정석은 상품 투자”라며 “다만, 상품가격 거품론도 제기되고 있어 시장 상황을 잘 봐야 한다”고 말했다.

인플레 시기의 자산관리에서도 일단 기본을 지키는 것이 중요하다. 먼저 자신의 투자 성향과 현재의 자산 배분 상태를 점검해야 한다는 것이다. 시장 분위기에 휩쓸려 ‘몰빵 투자’의 실수를 범하지 않기 위해서다. 김창수 하나은행 팀장은 “만나본 고객 상당수는 자신의 투자 성향을 모르고 있다”면서 “아무리 상품 투자가 유리하다고 하더라도 이미 위험자산을 많이 갖고 있는 고객이 그쪽 비중을 늘릴 수는 없는 노릇”이라고 말했다.

김경락 기자 sp96@hani.co.kr

기사공유하기