){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

2분기 업종별 순이익 추정치

|

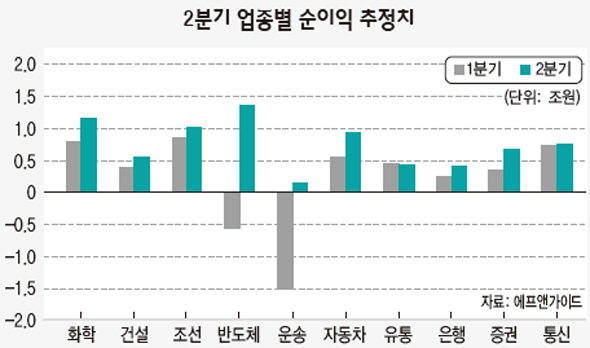

이종우의 흐름읽기 / 주식시장이 두 달 넘게 갇혀 있던 박스권에서 벗어나려 하고 있다. 주가가 오르리란 기대를 하게 만드는 가장 중요한 부분은 실적이다. 중요 150개 기업의 2분기 매출액은 224조원, 영업이익과 순이익은 각각 13.3조원과 11.8조원으로 올해 1분기 대비 매출은 20%, 영업이익과 순이익은 각각 79%와 252%가 늘어날 것으로 전망되고 있다. 삼성전자가 실적이 얼마나 좋아질 수 있을지 보여 줬다. 사전 공시라는 이례적 절차를 밟아 발표된 2분기 실적 예상치는 시장 기대의 두 배에 이르렀다. 시가총액 1위 기업이 두 배 이상의 이익을 올렸기 때문에 시장에서는 앞으로 발표되는 기업도 당연히 이익이 크게 증가했을 것으로 전망하고 있다. 이번 실적이 주가를 끌어올리는 것은 발표 초기에 집중되고 이후 점차 약화될 것이다. 이는 우선 실적의 기대치가 너무 높기 때문이다. 이익 전망치가 200%를 넘는데 눈높이가 이렇게 높아지면 실적을 달성해도 열광적인 반응을 얻기 힘들다. 특히 이번에는 삼성전자가 사전 공시라는 이벤트를 통해 갑자기 이익 기대치를 높여 놓았기 때문에 어지간한 이익은 호응을 얻기가 더 힘들 전망이다. 과거 경험을 보면 처음 이익을 발표하는 기업들의 성적이 좋을 경우 발표 중반을 넘으면서 주가가 오히려 약해지는 경향이 있었다. 실적 발표 초기에 기대치가 너무 높아져 시장이 호재보다 악재에 민감하게 반응했기 때문이다. 둘째, 2분기 이익이 유지될 수 있을지 여부다. 2분기 실적에는 환율이 우호적인 영향을 미쳤다. 상반기에 원화 환율이 경쟁국 대비 평균 15% 절하되어 수출품 가격을 깎아주고도 이익을 낼 수 있는 구도가 만들어진 것인데, 하반기에는 환율의 영향력이 약해질 것으로 전망된다. 셋째, 우리나라는 이익이 증가하지만 선진국 기업은 이익이 좋지 않다.

|

|

이종우의 흐름읽기

|

기사공유하기