){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

연초 이후 업종별 주가 흐름

|

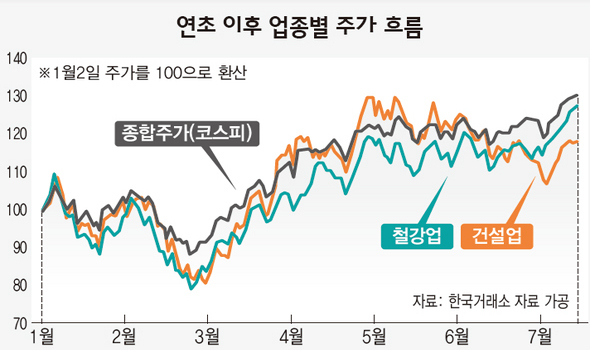

이종우의 흐름읽기 / 20일 전만 해도 은행주는 시장에서 관심 대상이 아니었다. 주가가 오르지 않아서도 그렇지만 실적이 초라할 것이란 우려 때문이었다. 당연히 은행보다 증권주를 선호하는 경향이 강했다. 그러던 은행주가 갑자기 정보기술(IT), 자동차와 함께 선도주 반열에 올랐다. 물론 중간에 변화를 줄 수 있는 요인이 있기는 했다. 2분기 미국 금융주의 실적이 좋았고, 특히 골드만 삭스가 이번 상승에 불을 댕겼다는 점이다. 그러나 은행주 상승이 이런 외부 변수에 의해 갑자기 시작됐다고 볼 수만은 없다. 오히려 내재되어 있던 상승 요인이 일정한 계기를 만나면서 표출됐다고 보는 것이 맞다. 은행주의 내재되어 있던 상승 요인으로는 주가가 낮아 가격 메리트가 있다는 점, 미국 금융위기로 은행주가 크게 타격을 받았지만 상황이 안정되면서 반대로 빠르게 회복될 수 있는 여건이 됐다는 점 등이다. 제2의 은행주가 될 수 있는 것이 없을까? 건설은 지난해에 은행 만큼이나 말이 많았던 업종이다. 전국적으로 미분양이 17만채에 달해 부담이 클 것이란 우려가 있었고, 실제 많은 어려움을 겪기도 했다. 부동산 프로젝트파이낸싱(PF)에 따른 부실 가능성도 제기되어 한때 주가가 고점 대비 80% 정도 떨어진 종목이 속출했다.

우려와 달리 최근 건설업이 양호한 실적을 내놓고 있다. 일부 기업의 경우 사상 최고의 이익을 거두었고, 최근 부동산 가격 상승으로 미분양이 줄어든데다 최소한 금융위기 직후처럼 다수 건설업체가 부실화될지 모르는 위험한 상황은 아니다. 이런 전망 때문에 주가가 저점 대비 올랐지만 추가 상승 여력이 있어 보인다. 철강주도 눈여겨볼 대상이다. 하반기에 자동차, 건설 등 전방 산업의 회복이 예상되면서 제품 가격 인상이 점쳐지고 있다. 주가가 움직이다 보면 가장 먼저 오르는 주식과 뒤따라 움직이는 주식이 생긴다. 후속 주자들은 앞선 주자가 얼마나 길을 많이 열어주는지, 또 상승 논리가 선도주자를 흉내낼 수 있는지에 따라 주가가 결정된다.

|

|

이종우의 흐름읽기

|

기사공유하기