){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

CD연동·회전식 예금

|

시중금리 상승기 목돈투자 어떻게…

시디연동·회전식 예금 등 만기 따져 선택해야

직장인 김아무개(29)씨는 최근 고민에 빠졌다. 1년 동안 넣어뒀던 정기예금이 일주일 전 만기가 돼 들어온 목돈을 어떻게 쓸지 가늠이 안되기 때문이다. 결혼자금 용도로 돈을 모으고 있어서 선뜻 원금 손실 위험이 있는 주식이나 펀드에 투자하기는 꺼려진다. 그렇다고 또다시 은행 예금에 돈을 넣기도 망설여진다. 시중금리가 오르고 있기 때문이다.

종합자산관리계좌(CMA)나 머니마켓펀드(MMF)에 돈을 넣을까도 생각했지만, 수시로 입출금이 가능한 탓에 목돈이 언제 푼돈이 될지 몰라 썩 내키지 않는다. 원금을 지키면서도 금리 상승에 따른 상대적 손실을 줄이는 방법은 없을까?

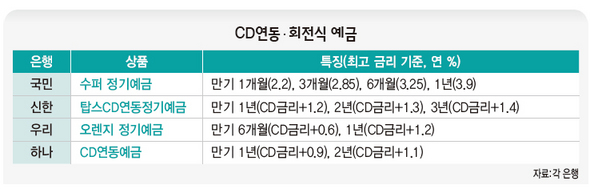

먼저 생각해볼 수 있는 금융상품은 양도성예금증서(CD) 연동 예금이다. 이 상품은 만기는 일반 정기예금과 마찬가지로 6개월, 1년, 2년 등 비슷하다. 다만 적용 금리가 시중금리 중 하나인 시디금리 움직임을 반영한다는 것이다.

예컨대 하나은행의 시디연동예금은 3개월물 시디금리에 일정한 가산금리를 붙인 금리가 적용된다. 가산금리는 만기마다 다른데, 1년제 상품은 0.9%포인트, 2년제 상품은 1.1%포인트의 가산금리가 적용된다. 우리은행의 시디연동예금인 오렌지 정기예금도 시디금리에 0.6%포인트(6개월), 1.2%포인트(1년)의 가산금리가 붙는다.

다만 유의해야 할 점은 시디금리가 어디까지 오를지 가늠하기 힘들다는 것이다. 오히려 1년제 정기예금이 더 유리할 수도 있다.

28일 현재 3개월물 시디 금리는 연 2.57%다. 앞으로 최대 3%까지만 오른다고 가정한다면, 오렌지 정기예금 1년제 상품의 금리는 최대 4.3%로 이 은행이 팔고 있는 1년제 정기예금(키위 정기예금) 금리와 거의 같은 수준이다. 물론 3%보다 더 오른다면 시디연동예금이 유리하지만, 그렇지 않다면 1년제 정기예금 상품이 더 유리하다.

회전식 예금도 살펴볼 필요가 있다. 회전식 예금은 만기가 짧게는 1개월짜리 상품도 있다는 게 장점이다. 예컨대 만기 3개월짜리 회전식 예금과 1년제 시디연동예금을 비교해보면, 두 상품 모두 금리 상승의 혜택을 입을 수 있지만 시디연동예금은 1년 동안 돈이 묶이는 단점이 있다는 것이다. 물론 회전식 예금은 시디연동예금에 견줘 금리가 낮다는 게 단점이다.

회전식 예금 역시 금리가 앞으로 큰 폭으로 상승하지 않는다면 정기예금보다 못할 수 있다. 결국 여윳돈의 용도와 자신의 자금 상황 등을 면밀하게 검토해 1년 동안 돈을 묶어둘 생각이라면 시디연동예금이나 정기예금을, 반대로 1년 내에 지출할 가능성이 있다면 회전식 예금을 선택하는 게 나은 셈이다.

김경락 기자 sp96@hani.co.kr

기사공유하기