){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

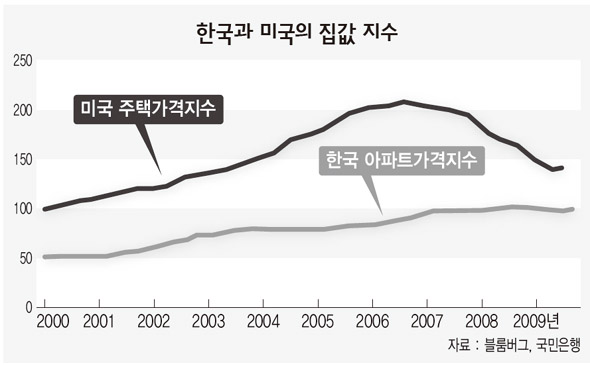

한국과 미국의 집값 지수

|

이종우의 흐름읽기 / 주식시장이 세계적으로 동조화된 만큼 부동산도 그렇다. 경제의 개방도가 높지 않았던 1980~90년대에도 우리 부동산 가격은 국외와 같은 방향으로 움직였다. 예를 들어 1987~90년 국내 부동산이 3저 호황으로 올라가던 때 미국은 저축대부조합을 정리한 후 부동산 가격이 상승했고, 일본은 버블(거품)의 마지막을 향해 가고 있었다. 최근에도 사정은 마찬가지여서 2002년 이후 우리나라 부동산 가격이 45% 정도 오르는 동안 미국은 50% 정도 상승했다. 이런 점에 비춰 보면 최근 선진국 부동산 시장이 가까스로 바닥을 만드는 동안 국내에서 전 고점을 넘어서는 강세를 보인 것은 이례적인 현상이다. 우리나라 부동산이 고점을 쉽게 회복한 것은 우선 하락이 크지 않았기 때문이다. 미국 부동산이 2006년에 고점을 기록한 후 3년여에 걸쳐 20% 가까이 떨어지는 동안 국내는 금융위기 발생 직후 약간 하락하는 데 그쳤다. 우리가 위기 당사국이 아닌 것도 부동산 회복에 일조를 했다. 금융 위기 발생 직후에는 심리적 위축으로 위기 발생 여부에 관계없이 가격이 떨어졌지만 상황이 안정되자 위기국과 그렇지 않은 나라 사이에 부동산 가격 움직임이 달라졌다. 특히 우리나라는 외환 위기 직후 학습 효과까지 가미되어 가격 상승이 더 빨랐다. 부동산 가격과 관련해 관심 사항은 두 가지다.

우선 국내 부동산이 언제까지 세계 동향과 떨어져 갈 수 있을지 여부다. 시중에 돈이 아무리 많고 정책이 뒷받침되어도 가격이 높아지면 부담은 고스란히 남게 된다. 국외 부동산 가격이 빠르게 회복된다면 모를까 그렇지 않으면 이제부터 우리나라도 상승이 더디게 진행될 수밖에 없을 것이다. 두 번째는 주식시장에 미치는 영향이다.

|

|

이종우의 흐름읽기

|

기사공유하기