){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

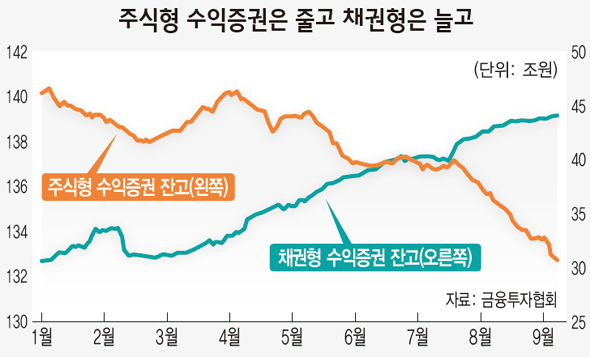

주식형 수익증권은 줄고 채권형은 늘고

|

이종우의 흐름읽기 / 시중 자금 흐름의 특징은 두 가지다. 하나는 채권형 수익증권으로 자금이 들어오고 있다는 점이다. 연초 이후 주식형에서는 6조4000억원의 자금이 빠져나간 반면 채권형으로는 12조9000억원의 돈이 들어왔다. 기관이 주식형을 환매해 채권형으로 갈아탄 경우도 있고, 지난해 금융위기 이후 급증했던 머니마켓펀드(MMF) 자금이 채권형으로 이전되는 등 다양한 이유 때문이다. 금리 상승이 예상되는데다 일반 투자자가 주식을 계속 매도하고 있음을 고려하면 당분간 현재의 자금 흐름이 계속될 가능성이 높다. 주식형에서 자금이 빠져나가는 것은 단순히 주가가 올라 투자자들이 환매에 나섰기 때문은 아니다. 그 밑바닥에는 2005년 이후 3년 사이에 주식형 잔고가 8조원에서 140조원까지 늘어나면서 ‘저축의 시대’에서 ‘투자의 시대’로의 전환이 1차 마무리된 현실이 자리잡고 있다. 주식형 잔고가 너무 높다 보니 돈이 추가 유입되기보다는 빠져나갈 가능성이 크다. 또 우리나라 주식형 자금은 단기에 많은 자금이 들어온 후 천천히 빠져나가는 속성을 지니고 있다는 점도 현재 자금 유출과 관련이 있다. 또 하나의 특징으로는 은행으로 자금이 몰리고 있다는 점을 들 수 있다. 한국은행 자료를 보면, 저축성 예금 잔고는 올 들어 지난 7월 말까지 24조원이나 늘었다. 은행들이 특판 예금을 통해 적극적으로 자금 유치에 나선 탓인데, 은행이 계속해서 고금리를 제시하는 한 현재와 같은 자금 유입 흐름이 이어질 가능성이 높다. 이렇게 본다면, 당분간 국내 자금 흐름은 주식에 불리하게 진행될 공산이 크다. 이는 2003년 이후 자금 흐름과는 반대되는 형태이다. 2003년부터는 채권형에서 주식형으로, 2007년 이후엔 은행 저축이 주식형 수익증권으로 유입되면서 주가가 상승했었다.

|

|

이종우의 흐름읽기

|

기사공유하기