){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

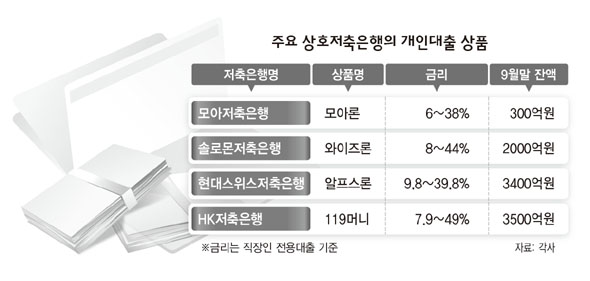

주요 상호저축은행의 개인대출 상품

|

부동산 대출 위축에…광고비 수십억원 책정 등 공세

‘제2의 카드대란’ 우려도…“리스크 관리능력 키워야”

“하지말라고 해도 해야 할 판이에요.” 요즘 상호저축은행 업계에선 개인 소액 신용대출이 화두다. 지난 4~5년간 저축은행을 먹여살렸던 부동산 기획(PF)대출 시장이 금융위기 탓에 얼어붙자 새로운 수익원으로 개인 신용대출이 부각되고 있는 것이다. 일부 저축은행들은 마케팅 자금을 쏟아붓고 인력을 재배치하는 등 공격적인 영업에 나설 태세다. 일부에서는 카드대란 와중에 터진 소액 신용대출 부실 사태를 떠올리는 우려도 나온다.

■ 광고 예산 크게 늘려 시장 선점을 위해 가장 먼저 치고 나오는 주인공은 에이치케이(HK)저축은행이다. 에이치케이저축은행은 지난해부터 매달 수십억원의 자금을 광고에 쏟아붓는 등 신용대출 마케팅에 힘을 쏟고 있다. 한 임원은 “전체 여신에서 차지하는 개인 신용대출 비중이 18% 정도”라며 “20%까지 늘리는 것이 목표”라고 밝혔다. 6월말 현재 개인 신용대출 잔액은 3500억원으로, 다른 저축은행에 견줘 압도적인 규모다.

인천을 주무대로 활동하는 신라저축은행은 지난 8월에 개인 신용대출을 전담하는 소비자금융실을 신설했다. 신라저축은행의 한 관계자는 “주택담보대출에만 의존하다보니 은행 성장이 장기간 정체돼 왔다”면서 “수익을 늘리고 다각화하기 위해 개인 신용대출 시장에 본격적으로 뛰어들게 됐다”고 말했다.

이밖에 솔로몬·현대스위스·모아 등 과거 신용대출 상품을 시장에 내놓은 저축은행들도 본격적인 마케팅에 나설 준비를 하고 있다. 한 대형 저축은행의 고위 관계자는 “그동안 먹거리였던 부동산 기획 대출이 죽어버린 상황에서 개인 신용대출은 피할 수 없느 카드”라며 “당장 하반기에 광고 비용을 많이 책정해 놨다”고 밝혔다. 저축은행은 많은 지점을 두고 있는 일반 은행과 달리 고객과 만나는 기회가 적은 탓에 상대적으로 텔레비전 광고 마케팅 비중을 높이는 편이다.

■ 경기하강시 위험 커질수도 한편에서는 우려의 시선도 적지 않다. 지난 2000년대 초반에 경험했던 쓰라린 기억 때문이다. 애초 저축은행은 한정된 지역에서 예금을 받아 대출을 해주는 소매 금융을 무기로 성장해왔다. 이런 점에서 개인 신용대출은 저축은행에겐 전통사업으로 불릴만하다. 하지만 지난 2003년 터진 카드대란을 전후로 이런 영업 행태는 치명타를 입었다.

장용 상호저축은행중앙회 이사는 “많은 사람들이 카드 돌려막기를 하다가 난 구멍을 저축은행에서 받은 신용대출로 막았다”면서 “이런 과정을 거치며 카드사 부실은 곧바로 저축은행 부실로 이어졌다”고 밝혔다. 한 저축은행 경영지원팀장은 “경기가 살아날 땐 적정 이윤이 보장될지 모르지만, 경기가 꺾일 때 손실이 크게 나는 부문이 바로 개인 신용대출”이라며 “특히 아무래도 신용도가 낮은 고객이 중심이어서 경기 하강시 위험이 크다”고 말했다.

때문에 저축은행 스스로 리스크 관리 능력을 키워야한다는 지적이 나온다. 금융감독원 저축은행서비스국의 한 관계자는 “수익 다각화란 측면과 서민금융기관이란 설립 목적 등을 따져보면 개인 신용대출을 확대하는 것은 바람직하다”면서도 “다만 손실 위험이 높은 분야인만큼 고객 신용 정보나 분석 능력, 채권 추심에 필요한 노하우를 키우고, 관련 인력을 늘리는 노력도 필요하다”고 밝혔다.

김경락 기자 sp96@hani.co.kr

기사공유하기