){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

서민형 적금↓…부자들 뭉칫돈 예금↑ 저소득층 이용 ‘상호저축’ 연체 증가세

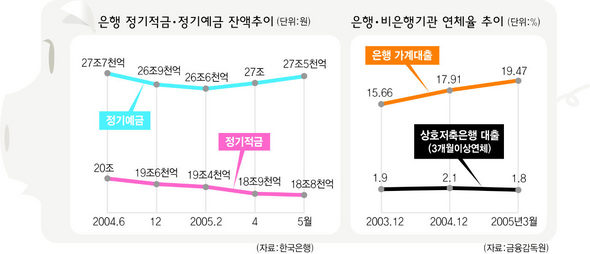

저소득층과 고소득층 간의 부의 격차가 갈수록 확대되면서 이들의 금융 행태에도 양극화가 뚜렷해지고 있다. 서민들의 전통적 목돈마련 수단인 은행의 각종 적금 잔액은 줄어드는 반면, 고소득층의 재테크 수단인 고금리 정기예금에는 돈이 넘쳐나고 있다. 또 대출 규제가 상대적으로 까다로운 은행의 가계대출 연체율은 수년간 낮은 수준을 유지하고 있지만, 은행 문턱을 넘기 힘든 저소득층의 대출 창구인 상호저축은행의 연체율은 갈수록 높아져 서민금융의 불안도가 커지고 있는 것으로 나타났다. 13일 한국은행과 금융감독원 자료를 보면, 올해 5월말 현재 예금은행의 정기적금 잔액(연말 기준)은 18조8201억원으로, 지난 2001년 1월(17조5866억원) 이후 4년4개월만에 최저치를 기록했다. 서민 목돈마련으로 활용되는 정기적금 잔액은 지난 2002년말 19조9997억원에서 지난해 6월말 20조원 수준까지 늘었다가 12월말 19조5894억원으로 줄어들었고, 올해 들어서도 2월 19조4천억원, 4월 18조9천억원으로 매달 감소세를 이어왔다. 서민들의 내집마련을 위한 주택부금은 지난해 8조원대까지 불었지만 올들어 뚜렷이 감소세를 보이면서 5월말 현재 잔액이 7조8608억원에 그쳐 2002년 11월 이후 처음으로 8조원을 밑돌았다. 이는 경기불황과 함께 저금리 기조가 장기화되면서 서민들의 신규 적금이 많이 줄고, 기존 적금의 중도 해약도 늘었기 때문으로 풀이된다. 반면, 여유자금이 풍부한 고소득층이 주로 이용하는 고금리 특판상품 위주의 정기예금과 수시입출식 저축성예금은 오히려 늘었다. 정기예금 잔액은 지난해 12월 26조8900억원, 올 4월 27조1천억원, 5월 27조5천억원으로 불어나고 있다. 대출 연체율에서도 저소득층 연체율이 계속 높아가고 있는 것으로 나타났다. 은행의 가계대출(카드대출 포함) 연체율은 지난 3월 말 현재 1.8%에 그쳤다. 은행의 가계대출 연체율은 외환위기 때인 지난 1998년 9%대에서 99년 3%대로 하락한 뒤 2000년 이후에는 자연연체율 수준인 2% 안팎에 머물고 있다. 그러나 은행으로부터 외면당한 저소득층이 생활자금·긴급자금 대출용으로 활용하는 상호저축은행 대출의 연체율은 올해 3월 말 19.47%(3개월이상 연체)로 지난해 12월 말(16.96%)보다 1.56%포인트 상승했다. 상호저축은행의 대출 연체율은 3개월 이상과 3개월 미만 연체율을 합칠 경우 2003년말 20.76%에서 2004년 3월 22.71%, 9월 24.14%, 올해 3월 24.95%로 계속 상승 추세를 보이고 있다. 산은경제연구소 박윤규 애널리스트는 “300만원 이하 소액신용대출 연체율은 66% 수준까지 상승한 것으로 추정된다”고 말했다.

김성재 기자 seong68@hani.co.kr

기사공유하기