등록 : 2011.11.06 20:41

수정 : 2011.11.06 20:41

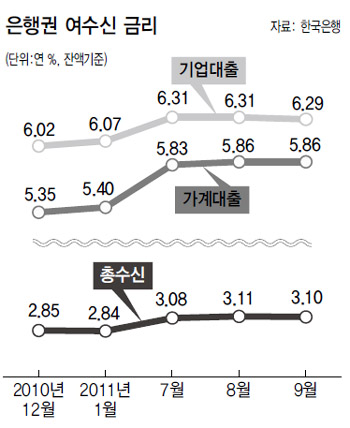

수신금리 0.25%p 오를때

대출금리 0.51%p나 올라

“가계대출 억제정책 탓”

올 들어 은행권의 가계 대출금리가 수신 금리보다 두 배 넘게 오른 것으로 나타났다.

6일 한국은행 통계자료를 보면, 예금 적금 금융채 등 은행들의 자금조달 금리를 반영하는 총수신금리 평균은 지난해 말 연2.85%에서 올해 9월말 3.1%로 0.25%포인트 올랐다. 같은 기간 가계대출 금리는 연5.35%에서 5.86%로 0.51%포인트 올라 수신금리 상승 폭의 2배를 웃돌았다. 기업 대출금리 상승 폭은 0.27%포인트로 수신금리 오름세와 비슷했다.

가계대출 중 주택담보대출의 금리는 지난해 말 연 4.71%에서 5.23%로 0.52%포인트 올랐다. 가계의 신용대출 금리는 연 6.65%에서 7.36%로 무려 0.71%포인트에 달해 수신금리 오름폭의 약3배에 이르렀다.

은행권 전체 가계대출이 449조원에 이르는 사정을 감안할 때 대출자들은 올해 들어 2조3000억원의 추가적인 이자 부담을 진 셈이다. 대출금리 상승폭이 절반에 그쳐 수신금리와 비슷했다면 이자 부담을 1조원 이상 덜 수 있었다는 뜻이다.

국고채, 회사채, 금융채 등 다른 시장금리는 올해 들어 일제히 제자리걸음을 하고 있음에도 유독 가계대출 금리만 높게 오른 데 대해 은행들은 금융 당국의 가계대출 억제 책 탓이라고 해명한다. 한 시중 은행 관계자는 “신용대출을 위주로 가계대출을 최대한 억제해야하도록 금융 당국에서 유도하고 있기 때문에 지점장 전결 사항으로 돼 있던 우대금리를 없애거나 줄이는 과정에서 실질금리가 오르고 있다”고 설명했다.

대출금리 결정 구조의 결함 탓에 가계대출 금리를 상대적으로 더 끌어올린다는 지적도 나온다. 은행권의 가계대출의 60% 가량이 양도성예금증서(CD) 금리에 연동돼 움직이는 데 시디금리가 올들어 0.78%포인트나 올랐다. 반면, 은행의 수신액 중 시디로 조달한 금액은 9월말 현재 34조원으로 총수신 1086조원의 3.1%에 지나지 않는다. 이 때문에 지난해 시장금리를 반영하는 코픽스 연동 주택담보대출을 내놓은 것처럼, 가계대출의 3분의 1을 차지하는 140조원 규모의 신용대출 금리 체계도 시장금리를 반영할 수 있도록 바꿔야 한다는 지적이 나오고 있다. 김영배 기자

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기