등록 : 2005.07.25 18:04

수정 : 2005.07.25 18:08

|

|

은행수수료 티끌모아 태산

|

지점많은 곳과 거래하고

인터넷 · 텔레뱅킹 이용을

수수료 면제 상품도 눈길

3만원 찾는데 1천원

회사원 김아무개(35)씨는 휴일인 지난 24일 현금을 찾기 위해 가까운 은행의 자동화기기(ATM)를 찾았다가 깜짝 놀랐다. 자기 계좌에서 단돈 3만원의 현금을 인출하는데 1천원에 가까운 수수료를 물어야했기 때문이다. 현금서비스도 아니고, 자기 돈을 인출하는데도 김씨가 이렇게 비싼 수수료를 물어야 하는 이유는 두가지다. ‘거래가 없는’ 은행의 자동화기기를 ‘영업시간 이외’의 시간에 이용했다는 점이다.

무심코 은행 거래를 했다가 최고 3천~4천원의 수수료를 물고나면 큰 돈을 날린 것도 아니지만 불쾌해지기 일쑤다. 송금이나 자동화기기·인터넷뱅킹·텔레뱅킹 이용 수수료 등 각종 은행 수수료는 알면 아는 만큼 줄일 수 있다. 은행들은 외환위기 이후 줄어드는 예대마진(예금금리와 대출금리의 차이)을 보충하겠다며 각종 수수료를 올리기에 혈안이 되어있다. 은행별로 큰 차이가 있는 수수료 체계와 수수료를 줄일 수 있는 방법에 대해 알아본다.

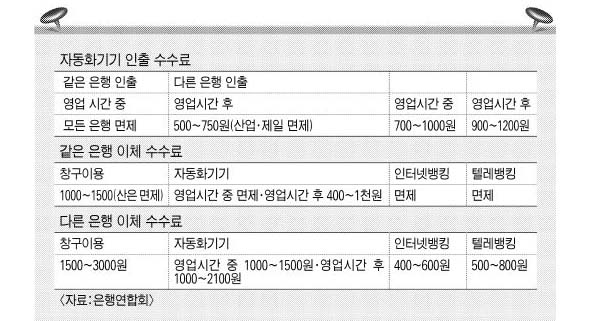

자동화기기에서 돈을 찾을 때= ㄱ은행의 카드나 통장을 가지고 ㄴ은행에서 돈을 찾거나, 영업시간이 끝난 뒤 돈을 찾으면 비싼 수수료를 물게 된다. 또 은행마다 수수료가 달라 최고 300원 정도의 차이가 나기도 한다.

모든 은행이 ‘같은 은행(거래은행)의 영업시간중’에는 수수료를 받지 않는다. 그러나 영업이 끝난 뒤에는 대부분 건당 500~600원의 수수료를 물게 한다. 우리은행의 수수료가 750원으로 가장 높으며 수수료를 물지 않는 은행은 제일은행과 산업은행 두군데 뿐이다.

‘다른 은행(거래가 없는 은행)’ 에서는 영업시간 중이라도 수수료를 내야하는데, 영업시간 중에는 산업은행의 수수료가 건당 700원으로 가장 싸고, 나머지 대부분 은행이 8백~1천원 정도다. 영업시간 외에는 산업은행이 900원으로 가장 싸고 나머지 대부분 은행이 1000~1200원정도다.

100만원을 송금할 때= 같은 은행으로 송금(자행이체)할 경우, 인터넷뱅킹이나 텔레뱅킹을 이용하면 수수료를 한푼도 내지 않고 돈을 보낼 수 있다. 그러나 창구를 이용하면 국민·우리·기업·농협과 지방은행에서는 1000원, 신한·조흥·하나·외환은행 등에서는 1500원의 수수료를 내야한다. 산업은행은 수수료가 없다.

자동화기기를 이용하면, 영업시간 전에는 모든 은행이 수수료를 물리지 않는다. 영업시간 이후에는 산업·제일은행만이 수수료가 없고 나머지는 400원(농협)부터 1000원(우리)까지 수수료가 큰 차이를 보인다.

|

|

자동화기기 인출 수수료

|

다른 은행으로 송금(타행이체)할 경우, 인터넷뱅킹·텔레뱅킹을 이용해도 대부분 은행들이 송금수수료를 물린다. 인터넷뱅킹은 산업은행은 수수료가 아예 없으며, 외환은행이 400원으로 싸고 나머지 은행은 대부분 500원 정도다. 국민·우리·하나은행은 600원이다. 텔레뱅킹을 이용한 타행이체의 경우도 이와 비슷하다.

타행이체의 경우 창구나 자동화기기를 이용하면 1000~3000원의 높은 수수료를 내야한다. 창구 이용 수수료가 가장 높은데, 신한·조흥·하나·제일·외환은행 등이 무려 3천원씩이나 물리고 산업은행은 1500원으로 가장 싸다. 나머지도 대부분 2천원의 높은 수수료를 물린다.

자동화기기를 이용할 경우, 영업시간 중에는 산업은행이 1천원, 신한·조흥은 1200원, 국민·농협·외환·하나는 1300원, 우리·기업·제일은 1500원 등으로 은행마다 조금씩 차이가 난다. 영업시간 이후에는 이보다 더 비싸서, 대부분 1900~2000원을 수수료로 내야한다. 하나은행이 2100원으로 가장 비싸다.

수수료 한푼이라도 아끼려면= 대부분의 재테크 전문가들의 말을 들어보면, 부자가 되는 지름길은 ‘로또’가 아니라 ‘한푼을 아끼는 마음’이다. 수수료를 아끼는 첫째 방법은 각 은행마다 다른 수수료 체계를 잘 알아두는 것이다. 창구·자동화기기·인터넷뱅킹의 수수료와 영업시간에 따른 다른 수수료 차이를 알아두는 것이 중요하다. 전국은행연합회의 인터넷 홈페이지에 들어가면 각 은행 수수료 차이를 한눈에 비교해 볼 수 있다.

지점수가 많은 은행과 거래하거나 인터넷뱅킹·텔레뱅킹을 이용하는 것이 수수료를 아끼는 손쉬운 방법이다. 지점수가 많으면 ‘같은 은행’ 거래를 하게 돼 인출·송금할 때 수수료를 덜 낼 수 있다. 한두곳 은행과 집중적으로 거래를 해 ‘우수(우량)고객’으로 인정받으면 수수료 감면·면제의 혜택을 받을 수도 있다.

또 가급적 인터넷뱅킹·텔레뱅킹 거래를 하면 창구나 자동화기기 이용보다 훨씬 수수료를 덜 낼 수 있다. 영업시간 중에 인출·송금하는 것도 수수료를 아끼는 방법이다. 밤보다는 낮에, 휴일보다 평일에 미리미리 은행 거래를 하는 게 좋다.

이밖에도 각 은행은 가입하면 수수료를 깎아주거나 면제해주는 상품도 내놓고 있어 이를 이용하면 수수료를 조금이라도 줄일 수 있다. 예컨대, 외환카드를 이용하면 외환은행에서 거래할 때 외환송금 수수료(20%)·인터넷뱅킹 타행송금 수수료(40%)·영업시간 이후 자동화기기 수수료(40%) 등을 할인받을 수 있다. 국민은행의 ‘KB스타카드’도 발급 후 한달 동안만 이용실적이 있어도 창구에서 자행 송금수수료를 면제해준다. 또 하나은행의 ‘부자되는 통장’에 가입해 급여나 각종 관리비를 자동이체하면 자동화기기·인터넷뱅킹 이용 때 월 5회까지 수수료를 면제받을 수 있어 연간 최대 25만원까지 수수료 절약효과를 누릴 수 있다. 제일은행의 종이없는 통장인 ‘e클릭통장’도 가입만으로 인터넷뱅킹·텔레뱅킹 이용 수수료를 전액 면제받을 수 있다. 도움말 외환은행·산업은행

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기