등록 : 2013.03.24 20:26

수정 : 2013.03.24 20:26

이종우의 흐름읽기

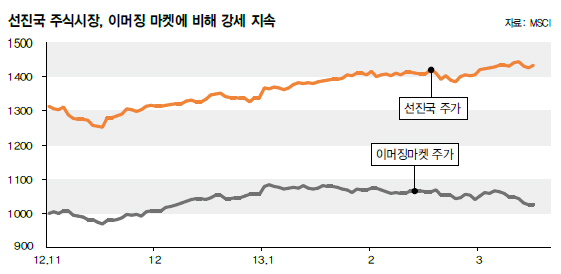

‘선진국시장 강세, 신흥시장 약세’ 현상이 뚜렷하게 나타나고 있다. 우리 시장이 약세를 면치 못하고 있는 것도 이런 신흥시장 주가 흐름과 무관하지 않다. 연초 이후 선진국 주가가 7% 오르는 동안 신흥시장은 2% 가까이 떨어졌다. 형편없는 성과다.

신흥시장의 약세는 돈의 흐름을 바꾸고 있다. 브라질 개인 투자자의 거래 규모가 1999년 이후 최저 수준으로 떨어졌다. 러시아 뮤추얼펀드는 16개월 연속 자금 유출에 시달리고 있고, 비슷한 상황이 인도와 중국에서도 나타나고 있다. 반면 선진국의 경우, 주식은 물론 정크본드 등 위험자산에까지 대규모 매수세가 붙는 등 선호도가 높아졌다.

선진국과 신흥시장의 주가가 상반된 흐름을 보이고 있는 건 경기 회복 순서가 다르기 때문이다. 금융위기 발생 직후에는 신흥국가들이 경기회복의 중심이었다. 사고가 터지고 1년도 안 되는 사이에 경제가 제자리를 찾았고, 2년 후에는 주가가 금융위기 이전 수준을 회복할 정도로 속도가 빨랐다. 신흥국가에 비해 선진국은 발동이 늦게 걸렸다. 금융기관 부실 같은 내부 문제를 정리하고, 경제 심리를 돌려놓는 조처를 먼저 취해야 했기 때문이다. 결국 선진국 경제는 2010년 중반이 되어서야 본격 회복되기 시작했는데, 이런 회복 순서 차이 때문에 주가가 다른 모양이 된 것이다.

돈도 마찬가지다. 신흥시장 주가가 오르던 때에도 유동성은 선진국을 벗어나지 않았다. 금융위기로 인해 투자자들이 수익성보다는 안정성을 중시했기 때문이다. 지금은 반대로 수익성 때문에 돈이 선진국 시장에 머물고 있다. 이래저래 신흥시장이 자금 유입에서 소외되고 있는 상황이다.

당분간 선진국과 신흥시장 사이에 역전이 일어나기 힘들다. 흐름이 바뀌려면 선진국 시장에서 주가 상승이 완전히 끝나고, 두 시장이 동시에 하락하는 과정을 거쳐야 한다. 이를 고려할 때 하반기나 되어야 신흥시장이 상대적인 우위를 점할 수 있지 않을까 싶다.

주가는 오를 수 있을 때에 올라야 한다. 만약 오르지 못하면 반대로 하락을 의심해 봐야 한다. 지금이 주가가 오를 수 있는 환경인지에 관해서는 이견이 있을 수 있지만, 나쁜 환경이 아니라는 점에는 대부분 동의할 것이다. 선진국 시장이 사상 최고치를 경신해 투자 심리가 호전된데다 경기 회복 기대가 최고조에 달하고 있어서다.

이런 상태인데도 주가가 오르지 못할 경우 악재가 발생하면 신흥시장이 선진국보다 더 빠르게 하락할 수 있다. 우리는 신흥시장에 속해 있다.

이종우 아이엠투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기