등록 : 2013.04.05 08:24

수정 : 2013.04.05 08:24

드러난 방카슈랑스 뒷거래 실상

은행 1곳서 보험사 21곳 상품 거래

“운 없어 걸렸다” 도덕 불감증 여전

높은 수수료 챙겨 수익 악화 보전

비싸게 보험 가입한 가입자만 피해

일회성 그치지 말고 조사 확대해야

“신한이 운이 없었다.”

신한생명이 은행에 뒷돈을 주고 보험상품을 팔아온 것으로 확인된 데 대해 금융감독원과 보험업계 인사들 입에서 나온 공통의 목소리다. 그만큼 방카슈랑스(은행 창구에서 보험상품을 판매하는) 부문에는 수많은 뒷돈 거래 등 불건전한 영업 행위가 만연해 있다는 의미다. 특히 신한생명이 방카슈랑스 부문 중하위권 업체라는 점에서 대형 보험사의 뒷돈 거래 규모는 더 클 것이라는 지적도 나온다.

금융당국 관계자는 “골프 접대, 명절 선물, 상품권 지급 등 은행원을 대상으로 한 보험사의 로비 행위와 관련된 첩보는 꾸준히 있었다. 다만 매번 물증 확보에 당국이 실패하면서 불건전 행위는 수면 아래에 잠복해 있었다”고 털어놨다.

방카슈랑스는 은행 한 곳이 여러 보험사의 유사한 상품을 취급하는 구조를 갖고 있다. 불건전 영업행위가 만연할 수밖에 없는 배경이다. 금융감독원 자료를 보면, 2011년 기준 한 은행이 상품 판매 계약을 체결하고 있는 보험사는 평균 21개사에 이른다. 보험상품 판매는 은행뿐 아니라 증권사와 저축은행, 카드사도 하고 있지만 고객 접점이 많은 은행이 이 시장을 90% 이상(수익 기준) 차지하고 있다.

한 보험사의 방카슈랑스 영업 담당자는 “방카슈랑스만큼 ‘갑을 관계’가 분명한 시장은 없다. 은행원이 돈을 요구하지 않아도 보험사가 갖다줄 수밖에 없는 구조”라고 밝혔다. 금감원 관계자는 “뚜렷한 갑을 구조 탓에 방카슈랑스 도입 당시 기대했던 효과도 사라지고 있다. 보험사들이 수수료 인하를 은행에 요구하지 못하면서, 고객들은 비싼 보험상품을 사게 되는 피해를 입고 있다”고 말했다.

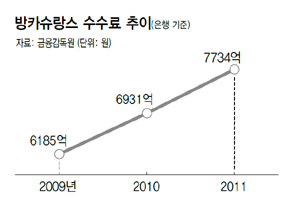

실제 방카슈랑스로 은행들의 수익은 빠르게 늘어나고 있다. 2009년 은행들의 방카슈랑스 판매 수수료 수익은 6185억원이었으나, 2010년에는 6931억원, 2011년에는 7734억원에 이른다. 2년 새 수익이 25%나 늘어난 셈이다. 조만간 집계가 끝날 지난해 은행의 방카슈랑스 수수료 수익은 2011년보다 더 늘어날 것으로 업계는 보고 있다. 장기 저금리 시대에 접어들면서 수익성이 나빠지고 있는 은행들로선, 방카슈랑스는 일종의 탈출구이면서 노다지인 셈이다. 금융당국 관계자는 “은행들은 창구에 가만히 앉아서 제 발로 찾아오는 고객을 상대로 영업할 뿐이다. 손쉽게 영업하고 돈을 번다”고 말했다.

보험사들은 은행들의 우월적 지위를 활용한 부당 강요 행위도 적지 않다고 호소한다. 한 중소형사 보험사 관계자는 “은행 직원이 ‘우리 이번에 카드 팔아야 하는데…’라고 말하면 우리 영업직원들이 다 떠안는다. 고객 사은품도 우리가 제공하는 경우도 있다”고 토로했다. 심지어는 은행 지점들이 회식비 계산을 보험사 영업자에게 떠넘기는 경우도 적지 않다.

지금껏 금융당국의 감독은 변죽을 울리고 마는 경우가 대부분이었다. 이달 초 국민·하나·전북·외환·광주·우리 등 6개 은행을 상대로 방카슈랑스 관련 부문 검사를 진행했지만, 상품 내용을 고객에게 충실히 설명하지 않고 판매하는 행위를 적발하는 수준에 그쳤다. 제재도 과태료나 불완전 판매를 한 직원에 대한 징계를 요구하는 선에 머물렀다. 금감원 관계자는 “신한생명과 일부 은행의 뒷돈 거래 적발을 계기로 방카슈랑스 전반에 대한 조사가 필요하다”고 말했다.

김경락 기자

sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기