등록 : 2013.04.07 20:16

수정 : 2013.04.07 20:16

이종우의 흐름읽기

주가가 연중 최저치로 떨어졌다. 시장에서는 하락 원인으로 남북 문제 경색과 엔화 약세를 꼽고 있다. 정말 그게 다일까? 다른 하락 요인은 없을까?

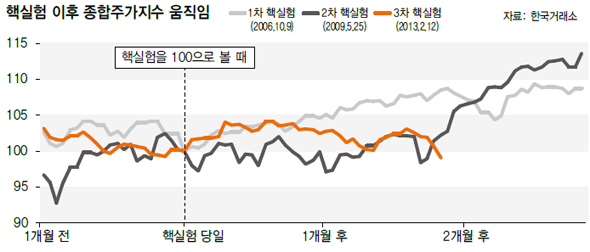

일반적으로 정치적 문제는 주식시장에 짧고 강하게 영향을 미치는 것으로 알려져 있다. 남북 문제도 마찬가지다. 오히려 국내 정치 사안과 남북 문제를 비교해 보면, 후자가 국내 정치보다 시장에 미약한 영향을 미치는 경우가 더 많았다. 국내 정치는 다양한 형태로 나타나는 반면 남북 문제는 일정한 패턴을 가지고 있어 투자자들이 익숙해졌기 때문이다. 만일 북핵 문제가 시장에 결정적 악재라면, 3차 핵실험 당시 주가가 크게 하락했어야 한다. 사건이 발생한 시점이기 때문이다. 당시 코스피는 5 하락에 그쳤다.

‘시엔엔(CNN)효과’라는 게 있다. 어떤 사건이 발생해 언론을 타고, 많은 사람들의 입에 오르내리다 보면, 실제 이상으로 부풀려지는 현상을 말한다. 2001년 9·11테러가 대표적인 예다. 현재 북한 리스크도 같은 관점에서 봐야 한다. 사실 이상으로 확대해 접근하면 주가를 판단하는 데 실수를 범할 수 있다.

엔화 약세가 북핵보다 좀 더 심각한 문제다. 달러당 75엔에서 출발한 엔화 약세가 1차로 95엔까지 진행된 후 한달간의 조정을 거쳤다. 그리고 지난주 97엔으로 올라섰다. 이는 당분간 엔화가 95엔 밑으로 떨어지기 힘들다는 의미가 된다.

엔화 약세에 따라 우리 기업의 수익성이 상당히 훼손될 가능성이 있다. 환율 변동이 짧은 시간에 강하게 진행된 때문이기도 하지만, 지난 4년간 우리 기업이 100엔당 1400원대 이상의 원-엔 환율에 너무 익숙해져 있는 점도 부담이다. 당분간 자동차를 비롯해 일본과 경합 관계에 있는 기업의 주가는 약세를 면하기 힘들지 않을까 생각된다.

남북 문제나 엔화 약세가 주가를 끌어내린 이면에는 시장 자체의 힘이 약해졌다는 사실이 자리잡고 있다. 그만큼 시장이 버틸 수 있는 동력이 없다는 얘기다. 국내 경제가 좋지 않다. 작년 하반기부터 올 1분기까지 3분기에 걸쳐 성장률이 1%대를 벗어나지 못하고 있다. 반면 주가지수는 2000 부근이다. ‘좋지 않은 경제와 높은 주가’의 격차가 해소되지 않는 이상 시간이 흐르면 흐를수록 하락 압력이 커질 수밖에 없다. 시장의 체력이 약해지면 약간의 외부 악재에도 주가가 요동을 치게 되는데 지난주 시장이 이를 단적으로 보여줬다. 지금은 북한 리스크가 약해진다고 해서 주가가 제자리를 찾을 수 있는 상황이 아니다. 경제와 주가의 균형이 맞을 때까지 투자를 미뤘으면 한다.

이종우 아이엠투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기