){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

새는 돈 쥐어 짜 저축 집중을 이자 1%라도 놓치지 마세요

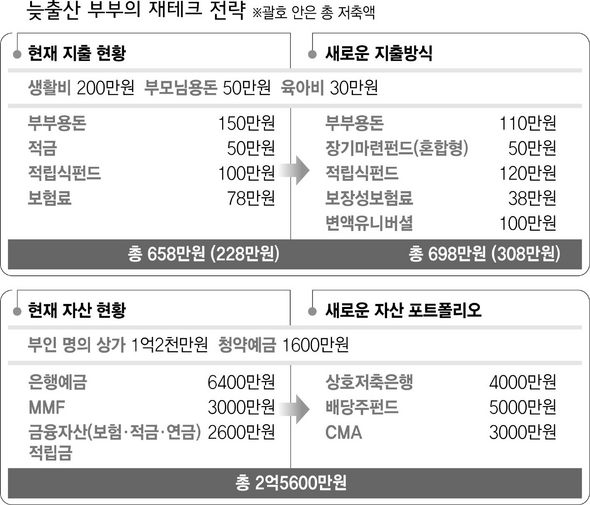

한푼 두푼 늘리는 맞춤컨설팅Q 대학 강사일을 하는 남편과 헤드헌팅 업체에 근무하는 저는 마흔 나이를 코앞에 두고 있지만 늦은 결혼, 늦은 출산으로 이제야 한살짜리 아이를 키우고 있습니다. 남들은 늦둥이를 낳았다며 축하하고 있지만 우리 부부는 걱정입니다. 모아 놓은 재산이 많은 것도 아닌데 은퇴시기는 점점 짧아지고 있으니까요. 아이 교육비에 은퇴 준비까지, 무엇부터 먼저 시작해야 할지 막막합니다. A 최근 출산율이 낮아지고 결혼 연령도 높아지면서 첫 아이를 낳는 나이가 30살을 넘기는 경우가 많아졌다. 여기에 구조조정이란 이름으로 은퇴 나이는 빨라진데 반해 수명은 길어지고 있다. 늦출산을 한 이 부부도 은퇴한 뒤 많은 자녀 교육비를 지불해야 할 위험을 안고 있는 경우여서, 효과적인 재테크가 필요하다. 13년 저축해서 50년 써야할 판= 아이가 중학교에 입학하게 되면 사교육비 지출 등 예전보다 더 많은 돈이 필요해진다. 그러나 은퇴시기가 당겨져 저축할 수 있는 기간이 짧아지고 수입이 그만큼 늘어나지 못할 수도 있으므로 그 전에 집중적인 저축이 필요하다. 이 부부의 현재 재테크 상황을 보면, 가입한 펀드의 경우 판매수수료만 2.8%, 전체 수수료는 3%를 넘기고 있다. 최근 금융회사들이 펀드 판매에 열을 올리고 있는데 자칫 잘못하면 이런 오류를 범할 수 있다. 원금과 이자 5천만원이 쌓이면 수수료만 150만원을 떼이는 셈이다. 보험료는 지나치게 금리가 낮은 연금보험료는 줄이자. 종신보험료도 부부가 합쳐 58만원이나 되는데, 남편의 종신보험을 보장크기는 늘리고 보험료는 줄이는 정기보험으로 교체하는 것이 좋다. 또 각종 소비성 지출과 저축·보험·투자 등을 뺀 누수자금이 40만원이나 되는데, 이런 불필요한 소비지출도 조금만 긴장하면 아낄 수 있다는 점을 잊지말자.

이자 1%라도 더 주는 금융상품으로 갈아타라= 현재 월급통장을 보통예금통장으로 이용하고 있는데, 하루만 맡겨도 최고 3.7%까지 이자를 챙길 수 있는 증권사의 수시입출금식 어음관리계좌(CMA)로 바꾸는 것이 좋다. 실적배당 상품이지만 예금자 보호 대상이어서 엠엠에프(MMF)보다 안전하다. 월급통장을 바꾸는 것만으로 금리를 더 챙기고 안정성도 있는데다 인터넷뱅킹을 이용하면 수수료도 아낄 수 있는 일석삼조의 효과를 누릴 수 있다. 현재 월 저축이 적립식펀드 100만원, 정기적금 50만원이다. 적립식펀드는 배당주 펀드와 가치주펀드로 갈아타면서, 추가 저축분을 고려해 금액을 120만원으로 올리자. 정기적금은 소득공제를 위해 연봉이 높은 남편이 장기마련펀드로 갈아타는 게 좋다.

|

|

도움말 주신 분 <한겨레 재무컨설팅 자문단> 제윤경(금융컨설팅 업체 애셋비 교육본부장) 심현목(K-Rich 컨설턴트) 정종인(한화증권 갤러리아지점 콘체른센터 PB) 조복행(동양종금증권 강남본부점 지점장) 이종량(공인회계사·세무사)

|

기사공유하기