등록 : 2014.01.27 20:52

수정 : 2014.01.28 10:31

불법 유통 부르는 금융권 간접 고용

금융사들, 카드·대출 모집 때

외주 모집업체나 모집인 계약

문제 생기면 ‘꼬리 자르기’ 하면서

책임 없이 실적 따른 수익만 챙겨

‘불법 정보 시장’ 키우는 원인 제공

“금융사에 관리·감독 책임 강화해야”

3개 신용카드사에서 1억400만건의 개인정보를 빼낸 신용정보회사 코리아크레딧뷰로(KCB) 직원 박아무개씨가 해당 정보를 넘긴 곳은 대출모집업자와 대출광고업자다. 이들은 은행이나 카드·보험사 등 제도권 금융회사와 관계를 맺고 있었다. 이 사건을 수사한 창원지검 관계자는 27일 <한겨레>와 한 통화에서 “대출모집업자는 작년엔 (모집인) 미등록 상태였으나 과거엔 등록업자로 활동했다”고 밝혔다. 이들은 빼낸 정보로 잠재고객을 추려낸 뒤 금융회사에 소개했다. 개인정보 수집·가공 → 대출모집인 영업 → 금융회사 수입으로 이어지는 연결고리가 형성된 셈이다.

이러한 먹이사슬 구조의 맨 윗단에 있는 금융회사는 아래 단위에서 벌어지는 불법·위법 행위에 관심을 두지 않는다. 법률상 독립 법인이거나 개인 사업자로 계약을 맺은 거래 상대방에 불과하기 때문이다. 문제가 생기면 계약을 파기하기만 하면 된다.

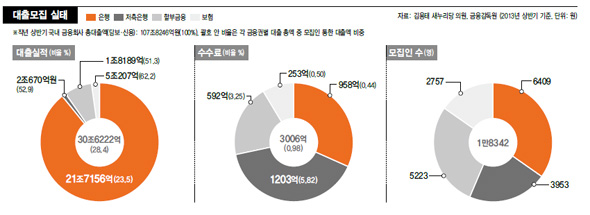

카드 모집 시장도 이와 크게 다르지 않다. 카드 모집은 대부분 외주화된 카드모집인을 통해 이뤄진다. 카드사들은 실질적인 관리감독을 하지 않는다. 김영기 금융감독원 여신전문감독국장은 “카드사들은 대개 10명가량의 모집인을 관리하는 팀장급 모집인을 대상으로 교육·감독 활동을 한다. 개별 모집인에 대한 관리감독은 팀장급 모집인이 하고 있다”고 말했다. 돈을 갚지 않은 채무자에게 빚독촉을 하는 채권 추심도 마찬가지 구조에서 이뤄진다. 조인숙 민생연대 상담실장은 “채권추심원이나 대출모집인들 모두 개인사업자로 일을 한다. 이 때문에 문제가 발생하면 금융회사는 추심원이나 모집인 책임으로 돌린 뒤 계약을 파기하는 방식으로 대응한다”고 꼬집었다.

김용태 새누리당 의원(국회 정무위)은 금융회사의 이런 꼬리자르기식 대응을 강하게 비판한다. 김 의원은 “금융회사는 고객이나 대출 모집의 대가로 수수료만 지급하면 된다는 생각을 하고 있다. 모집인에 대한 금융회사의 관리 책임을 대폭 강화해야 한다”고 말했다.

모집인 시장은 ‘정글’이다. 실적을 채우지 못하면 안정적인 수입은커녕 일자리마저 잃는다. 제조업이나 서비스업 등 여타 산업에 만연한 간접고용 시장에서 흔히 볼 수 있는 현상이 금융산업도 예외가 아닌 셈이다. 모집인 등 금융의 하부구조를 메우고 있는 이들은 대부분 1년 단기 계약직 신분이다. 상시적인 고용 불안 상태에 놓여 있다. 안정적인 보수도 기대할 수 없다. 한 보험사 관계자는 “아웃바운드콜(외주 콜센터) 부문은 성과급 중심으로 보수 체계가 짜여 있다. 완벽한 실적 중심이다 보니 모집인 간 경쟁이 매우 심하다”고 말했다. 삼성카드의 전직 텔레마케터 장아무개씨는 “40명이 함께 충원됐는데, 1년 반 뒤에 보면 남은 사람이 아무도 없다”고 토로했다.

이러한 불안정한 고용 형태와 치열한 경쟁이 상징하는 금융의 하부구조 속에 불법 정보 유통이라는 암세포가 잉태된 것이다. 한 대형 신용카드사의 정보보호 영역에서 근무하는 한 간부는 “3개 카드사 사태가 터졌을 때 정부가 2차 피해(불법 정보 유포)는 없다고 발표하는 모습을 보면서 정부가 현 실태를 전혀 모르고 있다고 느꼈다”며 “불법 유통 시장은 일반인이 상상하기 힘들 정도로 조직화·체계화돼 있다”고 말했다.

그가 전한 불법 정보 수집 행태는 혀를 내두를 정도다. 신용카드 결제 대행 회사인 ‘밴’(Van)업체나 신용카드 매출이 많은 대형 가맹점, 금융회사·홈쇼핑 콜센터 등에 아르바이트생을 위장취업시켜 개인정보를 빼낸다. 이렇게 빼낸 정보는 유통하기 쉽게 가공하는 역할을 맡은 아르바이트생을 쓰기도 한다고 한다. 전직 지에스(GS)홈쇼핑 텔레마케터는 “위장취업을 통해 정보를 빼내는 것은 얼마든지 가능하다”며 “그만두고 나가는 사람이 너무 많기 때문에 위장취업인지 여부를 가릴 수도 없다”고 말했다.

김경락 정유경 송경화 기자

sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기