등록 : 2014.02.24 08:32

수정 : 2014.02.24 08:34

|

|

신한생명 불법 자금 어디에 쓰였나

|

금융사 조사 금융개선국

“보험계약자에 상품권 전달”

직원에 배임수재 적용 안해

내부 판단 다른데 결론 성급

업계 관행에 조사 허술 논란

신한생명과, 이 회사의 보험상품을 판매해준 은행·증권사 사이에 이뤄진 뒷돈 거래를 조사한 금융감독원이 각 금융회사에 기관주의 등 경징계를 내린 이유가 동일한 행위를 놓고 금감원 내부의 권역별 판단이 달랐기 때문이었던 것으로 드러났다. (

▷ 관련기사 : ‘신한생명 뒷돈 거래’ 캐다 만 금감원)

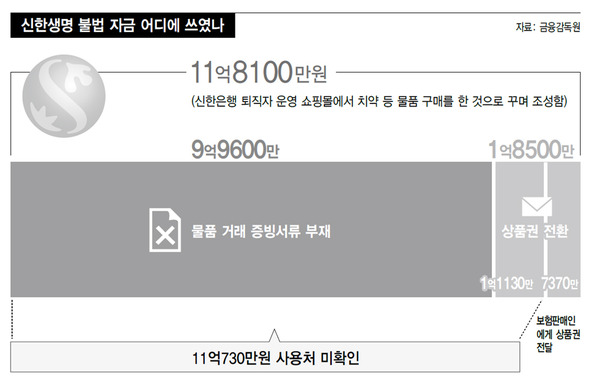

23일 복수의 금감원 관계자 말을 종합하면, 금감원 생명보험검사국은 신한생명이 5개 은행과 5개 증권사에 건넨 상품권 1억8500만원 어치의 성격을 자사 상품을 판매해준 10개 금융기관 보험판매인에게 ‘감사’의 뜻을 전달하는 수단으로 판단했다. 금감원 생명보험검사국 관계자는 “상품권을 받은 10개 금융회사 보험판매인이 수십명에 이르고, 2년에 걸쳐 지급된 점을 고려할 때 보험 판매에 따른 금품 제공으로 보기에는 액수가 미미했다”며 “명절·생일 등에 맞춰 감사 사례의 의미가 커 보였다”고 말했다.

이같은 뒷돈 성격 규정을 토대로 금감원은 이 거래를 보험사가 보험계약자나 피보험자에게 부당한 금품 지급(특별이익)을 금지한 보험업법 98조 위반 행위로 간주하지 않았다. 이 조항을 적용하게 되면 보험사에는 수억원의 과징금이 부과된다.

실례로 2010년 금감원은 카디프생명에 특별이익 제공의 책임을 물어 2억2800만원의 과징금을 물렸다.

반면 뒷돈을 받은 금융회사를 조사한 금감원 금융서비스개선국의 판단은 달랐다. 최근 발표한 금융서비스개선국 자료를 보면, 금감원은 신한생명이 건넨 상품권 전액이 보험상품을 구매한 계약자에게 전달된 것으로 봤다. 이 판단에 따르면 신한생명은 보험업법 98조를 위반했다는 결론에 이른다. 금감원 금융서비스개선국 관계자는 “(상품권을 받은) 은행·증권사 직원들은 대부분 상품권을 보험 계약자에게 줬다고 진술하고 있다”며 “이 진술의 사실 여부를 규명하기 위해 수사기관에 관련 내용을 통보했다”고 말했다.

금감원 생명보험검사국의 판단이 맞다면 신한생명은 경징계를 받게 되지만 은행·증권사 직원들에게는 배임 수재 혐의가 적용될 수 있다. 반면 금융서비스개선국의 판단대로라면 신한생명은 수억원의 과징금을 내야 하지만 은행·증권사 직원들은 배임 수재 혐의에선 벗어날 수 있다. 금감원은 이처럼 서로 다른 판단을 종합하지 않은 채 각 금융회사에 유리한 쪽으로 뒷돈 성격을 정의해 경징계를 내렸다.

보험업계에선 이번 사건에는 위법과 합법의 경계선을 넘나드는 업계 관행이 도마에 오른 것으로 본다. 한 생명보험사 방카슈랑스 담당 임원은 “방카슈랑스(은행의 보험 판매업)에서 구조화된 은행과 보험사 간의 갑을 관계 탓에 보험 판매 대가를 은행 직원들에게 보험사들이 제공하는 경우가 관행으로 자리잡았다”며 “신한생명이 운이 없어서 (당국에) 걸렸다는 분위기가 있다”고 말했다.

한편 신한생명이 불법 조성한 11억원 중 상품권으로 전환한 1억8500만원을 제외한 9억9600만원에 대해 금감원이 별다른 조처를 하지 않은 대목에 대한 논란은 계속 이어지고 있다. 신한생명 쪽은 신한생명 퇴직자가 운영하는 쇼핑몰에서 볼펜과 치약, 서류 바인더 등의 물품을 구매했다고 했지만 증빙서류를 갖고 있지 않았다.

금감원은 9억9600만원에 대해선 사업비 관리 부실 명목으로 경징계 조처를 내리는 데 그쳤고, 별도의 수사 의뢰도 하지 않았다.

금감원 전 고위 임원은 “통상 금융회사가 비용을 증빙하지 못할 경우엔 통상적으로 횡령일 가능성이 크다”며 “증빙하지 못한 비용의 사용처를 금감원이 확인하지 못했다는 이유로 수사의뢰도 하지 않은 것은 이해할 수 없는 처사”라고 꼬집었다.

김경락 기자

sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기