){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

현오석 부총리 겸 기획재정부 장관(오른쪽 둘째)이 27일 오후 서울 세종로 정부서울청사 별관에서 ‘가계부채 구조개선 촉진방안’을 발표하기 앞서 인사하고 있다. 왼쪽부터 최수현 금융감독원장, 신제윤 금융위원장, 현 부총리, 여형구 국토교통부 제2차관. 김정효 기자 hyopd@hani.co.kr

|

정부 ‘가계부채 개선 촉진안’ 발표

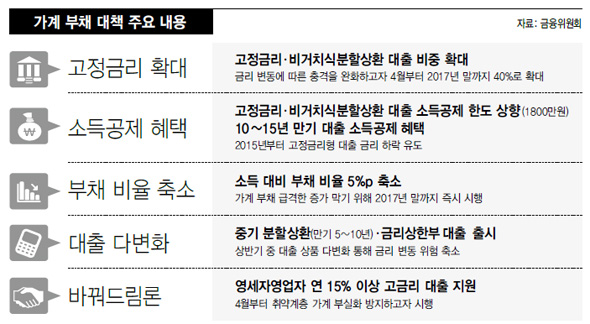

27일 정부가 발표한 가계 빚 대책은 변동금리 대출을 줄이고 고정금리 대출 비중을 늘리는 부채의 질적 구조를 개선하는 데 초점을 맞추고 있다. 부채 총량에 대해선 2017년까지 소득 대비 부채 비율을 현재보다 5%포인트 낮추겠다는 게 유일하다. 일부에서 예고했던 총부채상환비율(DTI), 주택담보대출비율(LTV) 규제 등 대출 규제 완화 등은 빠졌다. 금리인상 대비 대출자 위험 줄이기

공제액 늘어 금리 0.4%p 인하효과

금리상한부 등 대출상품도 다양화

DTI 등 완화 놓고 부처간 격론

청 ‘완화 의견’…감수할 위험 커 접어

“가계부채는 앞으로도 골칫덩이” ■ 주요 내용 주택대출 시장을 단기·거치식·변동금리형 대출 중심에서 장기(만기 10년 이상)·비거치식·고정금리형 대출로 바꾸는 게 뼈대다. 가계 부채의 위험 경로는 주택대출이 변동금리 중심인 탓에 시장금리 상승이 대출금리 상승→원리금 상환 부담 상승→가계 부실·소비 위축→가계 파산·경기 위축으로 이어지는 흐름이다. 고정금리형 중심으로 주택대출 시장을 바꿔갈 경우 시장금리 변동 위험이 가계에 점진적으로 영향을 미치면서 그 충격도 줄어든다. 대출 구조 개선 방법은 두 갈래다. 먼저 장기·비거치식·고정금리형 대출 상품에 인센티브를 줬다. 이런 유형의 대출을 받은 소비자에게 만기가 15년인 경우 소득공제 한도를 기존 1500만원에서 1800만원으로 상향 조정한다. 또 만기가 10~15년인 같은 유형의 대출을 받은 소비자에겐 소득공제 혜택을 준다. 다만 이 경우 공제 한도는 아직 결정되지 않았다. 소득공제에 따른 환급을 고려할 때 실질 대출금리는 약 0.4%포인트 정도 떨어진다고 정부는 추산한다. 이 혜택은 2015년 세제개편안에 반영돼 내년 대출분부터 적용된다. 한국은행의 공개시장조작 대상 증권에 주택금융공사가 발행하는 주택저당채권(MBS)을 포함시킨 것도 같은 맥락이다. 엠비에스 금리는 장기고정금리형 대출금리의 잣대 구실을 한다. 한은이 새로운 수요자로 등장하게 되면 자연스레 엠비에스 금리는 떨어진다. 금융위는 여기서도 0.1%포인트 실질금리 인하 효과를 기대하고 있다. 또다른 갈래는 대출 상품의 다양화다. 금리상한부 대출과 중기 분할상환대출을 은행권이 내놓도록 독려할 방침이다. 금리상한부 대출은 대출금리가 시장금리에 연동하지만 일정 수준 이상으로는 오르지 않는 상품이고, 중기 분할상환대출은 금리 변동 주기가 5년 이상이다. 모두 변동금리형 상품이긴 하나 시장금리 변동에 따른 위험은 적다. 김용범 금융위 금융정책국장은 “변동금리형·고정금리형 대출금리 격차가 0.75%(포인트)가 넘으면 고정금리형 수요가 크게 줄어드는 흐름을 그간 보였다”고 말했다. 이번 대책은 고정금리형의 실질금리를 떨어뜨려 두 유형의 금리 차가 0.75%포인트 선을 넘지 못하도록 한다는 의도가 깔린 셈이다. 현오석 부총리 겸 기획재정부 장관은 정부서울청사 별관에서 연 회견에서 “2017년 말까지 고정금리·비거치·분할상환 대출 비중을 40%까지 확대하겠다”고 밝혔다. 현재 이런 유형 상품의 비중은 20%에 미치지 못한다.

|

기사공유하기