등록 : 2014.04.24 19:51

수정 : 2014.04.24 19:51

이종우의 흐름읽기

2007년 종합주가지수가 처음 2000을 넘은 후 이 선에 안착하려는 시도가 13번 있었다. 1000을 넘기 위한 시도가 15년 동안 6번에 그쳤던 것과 비교된다. 빈번한 경험 때문인지 이제 2000은 투자자들에게 별 감흥을 주지 못하는 숫자가 됐다. 마디 지수를 넘을 때 흔히 나타나는 거래 급증 현상조차 발생하지 않을 정도다. 그래서 투자자들은 2000을 넘더라도 그 지수가 유지될 수 있을지 의심하고 있다. 시장이 거래 없이 올라갈 경우 매도가 조금만 늘어도 주가가 다시 하락할 수 있기 때문이다.

주가가 2000을 넘어 계속 상승하기 위해서는 어떤 조건이 충족돼야 할까?

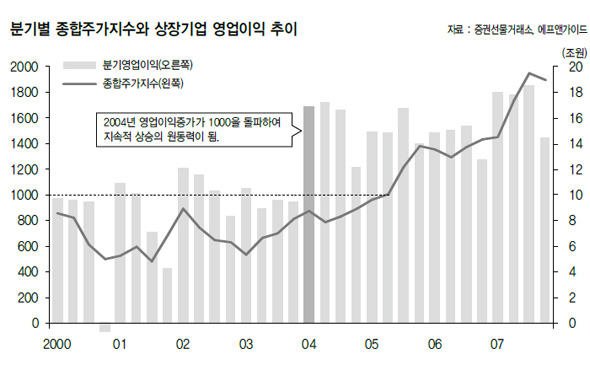

우선 이익 구조가 달라져야 한다.

종합주가지수가 여러 차례 시도 끝에 1000에 안착할 수 있었던 건 구조조정을 통해 이익의 질적 개선이 이루어졌기 때문이다. 1990년대 상장기업의 분기별 영업이익은 5조원에도 미치지 못할 정도로 작았다. 외환위기 이후 상황이 나아지긴 했지만 영업이익이 6~8조 수준이었다. 2004년에 변화가 시작돼 분기 영업이익이 갑자기 9조에서 16조로 늘어났는데, 이런 이익 증가가 2005년에 종합주가지수가 1000을 넘어 지속적으로 상승할 수 있는 원동력이 됐다. 2010년 이후 이익이 다시 정체 상태에 빠졌다. 그 영향으로 투자자들의 관심이 주가 상승 여부에서 현재 이익에 맞는 주가 수준이 얼마인가로 바뀌었다. 주가 저평가 상태가 3년 넘게 계속되기 힘들다는 걸 감안할 때 2000이 분기 이익 20조에 맞는 주가가 아닌가 생각된다. 따라서 주가가 지금보다 한 단계 높아지기 위해서는 이익 규모의 확대와 함께 질적 개선이 필요하다.

수요 확대도 있어야 한다.

외국인이 종합주가지수 1000 돌파의 주역이었다. 2003년부터 1년 반 동안 외국인이 시가총액의 15%에 달하는 주식을 사들였다. 국내 기관 역시 1000을 넘은 이후 시장에 참여했다. 2005년 말 10조원대에 그쳤던 국내 주식형 수익증권 규모가 2년 만에 140조로 늘면서 기관 매수 여력이 확대된 덕분이었다. 규모도 규모지만 매수 주체의 적절한 교체를 통해 시장을 끌고 갈 힘을 형성한 게 종합주가지수가 1000을 넘어 계속 상승할 수 있었던 요인이었다. 지금은 외국인이나 기관투자자 모두 매수에 적극성을 보이지 않고 있다.

지루한 장세가 언제 끝날지 가늠이 안 된다. 길면 상반기는 물론 올해 말까지 계속될 수도 있을 것 같다. 주가가 올라갈 수 있는 조건 역시 성숙되지 못해 2000을 넘더라도 2050을 돌파할 수 있을지 확신할 수 없는 상황이다. 당분간 시장이 박스권에 머물 가능성이 높은 만큼, 그 속에서 작은 이득을 취하는 전략을 구사해야 할 것 같다.

이종우 HMC투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기