){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

많이 쓰는 송금·자동화기기 원가 훌쩍 수출환어음·국세 수납은 약간 못미쳐 일부 “표준원가 자체 너무 높게 책정”

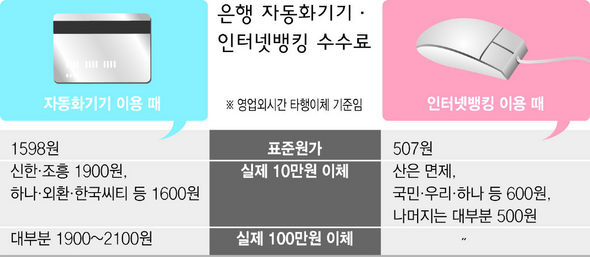

안태식 교수 6개은행 조사결과 보니 그동안 시중은행들이 원가(비용)에 미치지 못한다며 꾸준히 올려온 각종 수수료 가운데 실제 일반 고객들이 많이 이용하는 자동화기기·인터넷뱅킹 수수료는 원가를 웃도는 수준인 것으로 나타났다. 특히 여신·외환 부문의 수수료율은 원가에 비해 매우 낮게 운용하면서도 개인고객들이 자주 이용하는 창구 타행송금수수료나 자동화기기·인터넷뱅킹에서는 원가와 비슷하거나 높은 수수료를 받고 있어, 기업고객·비은행 영업부문에서 거두지 못한 수수료 부담을 개인 고객에게만 전가시키는 게 아니냐는 비판도 제기되고 있다. 자동화기기 등 수수료, 이미 원가보다 높게 받아= 서울대 안태식 교수(경영연구소)가 금융감독원의 용역으로 6개 은행을 조사해 발표한 ‘은행 수수료 원가산정 표준안’ 보고서를 보면, 은행들이 받는 수수료 가운데 일반 고객이 주로 이용하는 타행환송금수수료·자동화기기 이용수수료·인터넷뱅킹과 폰뱅킹 수수료 등은 이미 원가와 비슷한 수준이거나 이를 웃도는 것으로 나타났다. 안 교수가 산정한 표준원가는 자동화기기에서 영업마감 이후 현금을 인출하거나 타행 송금을 하는 경우 1598원이었다. 그러나 실제 몇몇 시중은행들은 10만원 타행 송금 때 최고 1900원, 100만원 타행 송금 때는 2100원까지 수수료를 물리고 있다. 또 표준원가 507원으로 산정된 인터넷뱅킹 타행 이체의 경우 대부분의 은행들이 이와 비슷하거나 약간 높은 500~600원의 수수료를 받고 있다. 창구에서 타행환 송금을 하는 경우에도 표준원가가 3037원으로 잡혀, 실제 받고 있는 수수료 3천원과 큰 차이가 없었다. 반면 수표발행·통장·현금카드 재발행·국세수납 대행·증명서발급·수출환어음 발행 수수료 등은 표준원가 대비 실제 수수료가 0.1~0.8% 정도로 낮은 것으로 나타났다. 원가 논란 계속될 듯= 그동안 각 시중은행들은 수수료 원가공개를 꺼리면서도 “수수료가 외국의 경우에 비해 너무 낮으며, 예대마진이 줄고 있어 수수료를 올릴 수 밖에 없다”고 주장해왔다. 지난해까지 은행들은 수수료 부문에서도 특히 개인 고객들이 많이 이용하는 타행 송금수수료·인터넷뱅킹·자동화기기 이용 수수료를 계속해서 인상해왔다.

그러나 은행들은 외환·여신·수신 부문 수수료 표준원가가 실제 수수료보다 크게 낮게 나와 마치 손해를 보고 있는 것처럼 보이지만, 자동화기기·인터넷뱅킹 등에서 수수료를 올려받아 이를 보상하고 있다는 지적이다. 실제 개인 고객들이 자동화기기·인터넷뱅킹 등을 이용하는 비중은 전체 거래의 70%를 넘고 있다. 한국금융연구원 이재연 박사는 “은행들이 여신·외환 등 기업 대상 영업 수수료나 보험 등 비은행영업 수수료 강화는 소홀히 하고 대신 개인고객 이용 수수료에만 높은 비중을 두고 있다”며 “수수료 수입 체계에도 문제가 있다”고 지적했다. 일부에서는 이번 수수료 표준원가가 지나치게 높게 책정돼 현실성이 떨어진다는 비판도 나오고 있어, 은행 수수료 원가 논란은 수그러들지 않을 전망이다. 지난해 한국은행이 산정한 은행 자동화기기 원가는 290원, 텔레뱅킹 이용 원가는 겨우 50원에 불과해, 이번 표준원가보다 크게 낮은 수준이었다. 와이엠씨에이 신종원 부장 “수수료 원가 산정에는 여러 방식이 있을 수 있지만 이번 금감원의 수수료 표준안이 높게 잡힌 측면이 있다”며 “이번 표준원가가 은행들이 또다시 수수료를 올리는 근거로 사용되어서는 안될 것”이라고 지적했다. 김성재 기자 seong68@hani.co.kr

기사공유하기