등록 : 2014.08.19 20:17

수정 : 2014.08.19 20:37

장기 고정금리형 적격대출

변동금리 비해 금리 높아 시들

5년 주기 금리조정형 적격대출

주택대출 상품 중 금리 최저

지난 한달 3787억원어치 팔려

향후 금리인상땐 불리할 수도

최근 기준금리 인하로 대출금리가 낮아지고, 정부의 대출규제도 크게 완화되면서, 가계의 주택담보대출 수요가 증가하고 있다. 은행들은 지난해 변동금리대출, 올해 상반기 혼합형 대출 등을 거쳐 최근에는 금리조정형 적격대출을 내세워 적극적인 영업을 펼치고 있다. 주택담보대출 금리가 3%대 중후반까지 내려가기는 했지만, 상품 구조에 따라 향후 이자부담이 크게 늘어날 수도 있는 만큼 꼼꼼히 따져 볼 필요가 있다.

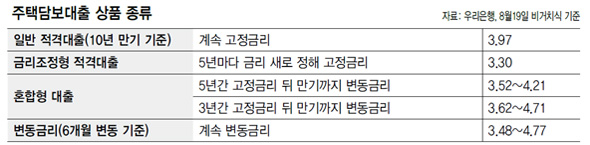

주택금융공사는 지난 7월 한달간 시중은행을 통한 ‘금리조정형 적격대출’이 3787억원에 이르렀다고 19일 밝혔다. 주택금융공사가 시중은행을 통해 판매하는 장기고정금리 주택담보대출인 ‘적격대출’은 원래 5년, 7년, 10년, 15년, 20년, 30년 중에서 만기를 정한 뒤, 그 기간 중에는 계속 같은 금리를 내야 한다. 19일 현재 3% 후반~4% 초반으로 금리대가 형성돼 있다. 이미 변동금리 대출이 3% 중반까지 금리가 낮아진 상태라 인기가 많이 떨어졌다.

금리조정형 적격대출은 기존 적격대출을 변형한 상품이다. 장기대출인데, 5년을 주기로 금리가 바뀐다. 지난달 전체 적격대출 판매액은 4211억원이었는데 이 중 3787억원이 금리조정형 적격대출이었을 정도로 인기를 끌고 있다. 지난달 1560억원을 대출실적을 올린 에스씨(SC)은행의 경우 이달 들어서는 2주만에 2047억원의 실적을 올렸다. 주택담보인정비율(LTV) 완화 등으로 인한 대출 증가 추세에 맞물려 향후 더 증가할 것으로 보인다. 에스씨은행 관계자는 “금리조정형 적격대출의 신규 대출 신청이 늘고 있다. 8월 한달에만 4000억원을 넘길 것으로 예상된다”고 말했다.

인기 몰이의 이유는 금리 때문이다. 19일 현재 우리·경남·엔에이치(NH)농협·부산은행은 대출기간과 상관 없이 3.30%의 금리를 받고 있다. 주택담보대출 상품 가운데 가장 낮은 수준이다. 우리은행 관계자는 “주택금융공사에서 인수해가는 금리가 3.3%인데 은행에서 남길 마진을 전혀 붙이지 않고 3.3% 그대로 고객한테 받고 있다. 변동금리 상품보다 더 금리가 낮은, 일종의 특판 상품이라고 보면 된다”고 말했다. 국민은행(3.45%) 등 다른 은행도 변동금리 상품보다 이자가 더 낮거나 비슷한 수준으로 판매하고 있다.

은행들이 이 상품 판매에 적극적인 배경에는 고정금리 상품을 일정 비율 이상 팔아야 하는 문제가 있다. 금융당국이 2017년까지 고정금리 비중을 40%까지 높이라고 주문했기 때문이다. 지금은 금리가 계속 낮아지는 추세라 고객들이 변동금리를 선호하지만, 금리 인상기로 접어들면 변동금리 대출은 가계 이자부담을 크게 키울 수 있다는 우려에서다.

이 때문에 올해 상반기까지 은행들은 혼합형 주택담보대출에 대해 특판을 벌여왔다. 혼합형 상품은 처음 3년이나 5년간 고정금리가 유지되다, 그 이후 만기때까지는 변동금리로 전환되는 상품이다. 이 상품 역시 고정금리 기간이 끝날 당시 금리 상황에 따라 이자 부담이 갑자기 높아질 수 있다는 우려가 제기돼왔다.

이에 최근 금융당국은 혼합형 판매에만 집중하는 은행들에 제동을 걸었다. 금융당국 관계자는 “고정금리 비중을 늘릴 때 혼합형 한 상품에만 집중하기 보다는 금리조정형이라든지 5년·7년 만기의 중기 적격대출이라든지 여러 상품으로 다양화하는 게 좋겠다고 은행들에 의견을 전했다”고 밝혔다. 은행 입장에서도 혼합형 상품보다 금리조정형 적격대출이 당국에게서 고정금리 실적을 더 높게 인정받을 수 있어 이 상품 판매에 적극 나서게 된 것이다.

하지만 이 상품 역시 5년 뒤 금리 변동 가능성이 있다는 점을 염두에 둬야 한다. 5년 뒤 변동된 금리를 적용받는 것은 혼합형 대출과 마찬가지이기 때문이다. 5년 뒤 시중금리가 올라 있다면 높은 수준의 고정금리를 감당해야 한다. 주택금융공사 관계자는 “공사 유(u)보금자리론보다 0.1% 낮게 한도를 설정해놨기 때문에 5년 뒤 금리가 높아져도 혼합형 대출보단 금리변동 위험성이 적다”고 말했다.

최근에는 일반 적격대출의 금리가 10년 만기 기준 3% 후반대로까지 많이 내려온 상황도 대출상품을 선택할 때 고려할 필요가 있다. 또 대부분 은행들이 주택담보대출을 받은지 3년 뒤에는 중도상환수수료가 없어, 큰 부담없이 상품을 갈아탈 수 있다는 점도 참고할 필요가 있다.

송경화 기자

freehwa@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기