등록 : 2015.09.06 17:38

수정 : 2015.09.06 20:24

|

|

100위안짜리 지폐에 둘러싸인 100달러 지폐 모습. 연합뉴스

|

금융연구원, ‘환율 변동 리스크’ 경고

“우리 경제에 미칠 수 있는 영향 대비해야”

올 하반기로 예고된 미국의 기준금리(연방기금금리) 인상 전후로 중국의 위안화 가치가 큰 폭으로 떨어질 수 있다는 전망이 나왔다. 지난달 중국이 달러-위안 기준환율 책정 방식을 과거보다 시장 친화적인 방식으로 개편한 만큼 미국의 금리 인상 전후로 나타날 달러 강세가 자연스레 위안화 절하로 이어질 것이라는 분석이다.

지만수 한국금융연구원 연구위원은 6일 ‘위안화 추가 절하 가능성과 시사점’ 보고서에서 “9월 이후 미국의 기준금리 인상에 따라 달러 강세가 심화되는 경우, 위안화는 달러 가치 변화에서 이탈하여(기존의 사실상의 ‘달러 페그제’에서 탈피) 상당폭 절하될 가능성이 크다”며 “위안화 가치 절하가 우리 경제에 미칠 수 있는 영향을 업종별로 예측하고 대비해야 한다”고 밝혔다.

위안화 가치는 지난달 11일부터 13일까지 중국 인민은행의 기준환율 조정에 따라 4.5% 절하된 이후에는 1달러당 6.4위안 수준에서 안정적으로 유지되고 있다. 미국 금리인상을 계기로 다시 한번 위안화가 큰 폭 절하될 수 있다고 보는 근거는 크게 두 가지다.

지 위원은 먼저 달러-위안 기준환율 책정 방식 변화에 주목했다. 그는 “그간 중국의 외환시장은 시장 수급을 반영하기보다는 인민은행의 정책적 의도를 실현하는 통로로 활용돼 왔다”고 평가한 뒤, “그러나 지난달 11일부터 중국이 기준환율을 전날 (시장환율의) 종가를 고려해 책정하면서 시장 수급에 따라 위안화의 추세적 가치 하락 가능성이 열렸다”고 말했다. 특히 “기술적으로 일주일에 10% 절하도 가능하다”고 지 위원은 강조했다.

지 위원은 또 “실질 및 명목 실효환율의 변화 적극 고려”, “실질실효환율의 안정화”등 지난달 11일 이후 인민은행 고위 관리의 언급을 소개하며, “중국 당국이 실질실효환율을 낮추겠다는 목표를 갖는다면 명목 환율 인상(위안화 절하)은 상당기간 지속될 수 있다”고 전망했다.

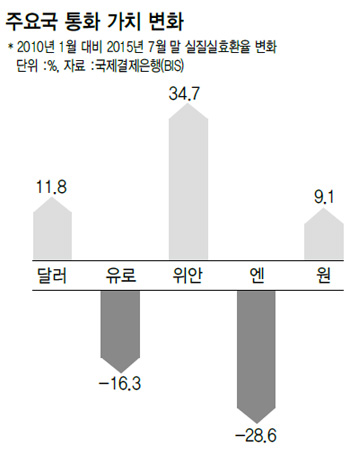

실제 <한겨레>가 국제결제은행(BIS)이 발표하는 국가별 실질실효환율지수를 살펴보니, 지난 7월말 현재 유로(유럽)와 엔(일본)은 2010년 1월에 견줘 각각 16.3%, 28.6% 가치가 떨어졌으나 위안 가치는 달러 절상률(11.8%)보다 더 높은 34.7% 올랐다. 실질실효환율은 물가와 교역 변화를 고려한 지표로 각 국가 수출품의 가격경쟁력을 명목환율보다 더 정확히 반영한다. 중국의 수출 둔화도 실질실효환율 기준 위안화의 초강세에서 그 원인을 찾을 수 있다. 실질실효환율 기준 위안화의 초강세에 대한 중국 당국의 우려가 미국 금리 인상 전후로 위안화의 큰 폭 절하로 나타날 수 있다는 게 지만수 위원의 분석이다. 미국이 금리를 올리면 글로벌 자금이 미국으로 쏠리면서 달러는 강세를 보일 가능성이 크다.

다만 미국의 금리 인상 시점은 점점 예단하기 어려워지고 있다. 최근 발표된 미국 경기 지표마저 엇갈리고 있다. 지난 4일(현지시각) 발표된 비농업부문 신규취업자수는 17만3000명으로, 4개월 만에 고용 부진의 기준으로 여겨지는 20만명을 밑돌았다. 반면 실업률은 전월대비 0.2%포인트 떨어진 5.1%로 2008년 4월 이후 가장 낮았다. 고용 지표는 물가지표와 더불어 미국 연방준비위원회(Fed)가 금리 인상 여부를 판단하는 핵심 지표인데, 신규고용과 실업률 지표가 서로 다른 방향을 가리키고 있는 것이다. 미 연준은 오는 16~17일 이틀간 연방공개시장위원회(FOMC)를 열어 금리 인상 여부를 결정한다

세종/김경락 기자, 홍석재 기자 sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기